“경기 사이클에는 덜 민감하고 주주친화적인 기업으로 바뀌고 있습니다.”

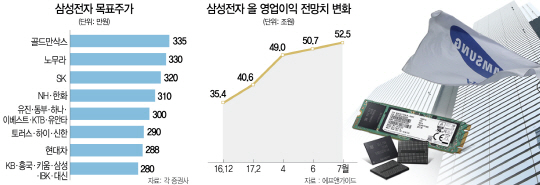

상반기 삼성전자 차익실현에 열을 올렸던 골드만삭스가 최근 삼성전자에 대한 목표주가를 335만원으로 올리며 제시한 평가다. 17일 삼성전자의 주가는 전일보다 0.32% 오른 253만2,000원을 기록하며 또다시 종가기준 사상최고가 기록을 갈아치웠다. 이제는 사상최고가라는 수식어가 따분할 정도다. 가파른 상승세에 조정에 대한 우려도 나오지만 시장 전문가들은 대부분 추가상승을 예상한다. 반도체 ‘슈퍼 호황’에 따른 실적 개선과 공격적인 주주친화정책에도 불구하고 애플·인텔 등 글로벌 경쟁사 대비 낮은 밸류에이션을 고려하면 아직 추가 상승 여력이 충분하다는 평가다. 연초 180만원이었던 삼성전자 주가는 지난 3월 200만원대에 진입한 후 상승행진을 이어나가 4개월 만에 250만원대로 올라섰다. 덩치도 압도적으로 커졌다. 이날 종가 기준 삼성전자의 시가총액은 330조원으로 전체 코스피 시총의 20.55%를 차지했다.

그렇다면 삼성전자는 언제, 어디까지 오를까. 증권사들은 이미 삼성전자 주가 300만원 시대를 바라보고 있다. 335만원을 제시한 골드만삭스에 이어 노무라증권은 4월에 270만원에서 330만원으로 목표주가를 올렸다. 국내 증권사들도 앞다퉈 눈높이를 높였다. 하나금융투자(280만원→300만원), NH투자증권(290만원→310만원), 동부증권(280만원→300만원) 등이 최근 목표주가를 상향 조정했다. 윤지호 이베스트투자증권 리서치센터장은 “12개월 선행 주가수익비율(PER)이 10배도 되지 않는 삼성전자와 SK하이닉스에 외국인들은 명품 세일이라는 표현까지 한다”고 말했다.

삼성전자의 주가를 장밋빛으로 보는 이유는 우선 당분간 반도체 ‘슈퍼 호황’이 이어지면서 실적 성장세를 지속할 것이라는 확신이 뒷받침한다. 시장조사업체 IC인사이츠에 따르면 올해 전 세계 반도체 시장 규모는 전년 대비 15% 증가한 4,191억달러를 기록할 것으로 전망된다. 꾸준한 성장으로 오는 2021년에는 5,000억달러를 넘어설 것으로 예상했다. 노근창 현대차투자증권 연구원은 “4차 산업혁명으로 사물인터넷 등 신기술의 개발에 따라 앞으로 메모리 반도체 수요가 계속 증가할 것”이라며 “반면 반도체 공급 부족 현상은 계속돼 수급 환경이 삼성전자와 같은 대규모 수요처에 유리한 상황”이라고 설명했다. 시장조사업체 에프앤가이드에 따르면 삼성전자의 올해 연간 영업이익은 52조5,047억원으로 전년 동기 대비 80% 증가할 것으로 보인다. 지난 2·4분기 14조원의 영업이익(잠정치)으로 역대 최대 실적을 기록하는 등 분기별 이익 규모가 시장 예상치를 훨씬 웃돌면서 연간 이익 추정치는 올 2월 40조원대에서 매달 꾸준히 증가했다.

지난해부터 삼성전자 주가의 패러다임을 바꾼 것이 주주친화정책이다. 더 높은 배당, 더 높은 주주가치 실현에 대한 신뢰가 쌓이기 시작했다. 이순학 한화투자증권 연구원은 “올해 잉여현금흐름이 30조원을 웃돌 것으로 예상됨에 따라 내년도 주주환원(자사주매입+배당) 금액은 13조~14조원에 이를 것으로 전망된다”고 평가했다. 애플과 인텔 등 글로벌 기업 대비 한참 낮은 수준의 주가도 매력적이다. 정인지 유안타증권 연구원은 “삼성전자의 12개월 이익 대비 주가수익비율(PER)은 8.49배(블룸버그 기준)로 인텔(12.09배)과 애플(15.22배)에 비해 현저히 낮다”며 “글로벌 투자자에게 삼성전자는 여전히 매력적인 종목”이라고 말했다. 골드만삭스도 리포트를 통해 “삼성전자의 배당성향이 현재 50%에서 70%로 상승할 것으로 예상돼 글로벌 경쟁사와 비교해 상당한 밸류에이션 디스카운트가 타당하지 않다”고 밝혔다.

물론 발목을 잡는 요인이 없는 것은 아니다. 높은 대차 잔액과 자사주 매입 종료 등은 단기 수급에 악재이다. 4월 시작된 삼성전자의 2차 자사주 매입이 오는 27일 종료될 예정이다. 자사주 매입 공백이 나타났던 4월 주가가 일시 조정을 받았던 사례처럼 이번에도 자사주 매입 종료에 따른 주가 약세는 불가피하다는 분석도 나온다. 급증하고 있는 대차거래 잔액도 위험 요인이다. 14일 기준 삼성전자의 대차거래 잔액은 9조4,399억원으로 사상 최대 수준에 근접해 있다. 공매도 투자자는 주가 하락을 예상하고 대차거래를 이용해 미리 주식을 빌려 판 뒤 주가가 실제로 하락하면 싼값에 되사서 갚기 때문에 통상 대차거래 잔액은 공매도의 선행지표로 여겨진다. 다만 하락장에서는 대차잔액이 주가하락을 부추기는 역할을 하지만 상승장에서는 오히려 상승세에 탄력을 줄 수 있어 규모만으로 악재나 호재로 규정할 수 없다는 지적도 나온다.