SK텔레콤(017670)이 과감한 신사업 투자로 주목을 받고 있다. 투자가 늘어나며 실적은 다소 정체되고 있지만 증권사들은 4차 산업혁명 시대 ‘핵심 인프라’를 제공하는 SK텔레콤의 변화에 주목하고 있다. 새 정부가 강하게 밀어붙였던 통신비 인하 정책이 중·장기 과제로 돌려지며 한숨을 돌린 SK텔레콤의 주가도 점차 회복세를 나타내고 있다.

18일 SK텔레콤의 주가는 전일보다 0.38% 하락한 26만1,000원에 마감했다. 지난 4일 장중 한때 27만5,000원까지 올라 52주 신고가를 기록한 후 잠시 숨을 고르는 모습이다. 이미 외국인 지분 소진율이 87.64%에 달하고 있지만 외국인은 이달 들어 순매수세를 이어가고 있다. 증권사들은 악재였던 ‘통신비 인하압박’에 대한 불확실성이 사라지며 주가가 상승세로 돌아섰다고 분석했다. 정부가 기본료 폐지를 통한 통신비 인하라는 단순한 접근에서 벗어나 종합적인 대책을 마련하겠다고 입장을 선회하면서 통신주가 전체적으로 터널을 벗어나고 있다. 최관순 SK증권 연구원은 “이동통신 3사 중 롱텀에볼루션(LTE) 가입자 비중이 가장 낮고 시장 지배적 사업자인 SK텔레콤은 기본료 폐지가 확정될 경우 영업이익이 가장 크게 감소할 것으로 예상됐다”며 “하지만 기본료 폐지가 단기간에 실현될 가능성이 낮아짐에 따라 규제 관련 불확실성이 해소될 것으로 전망된다”고 말했다.

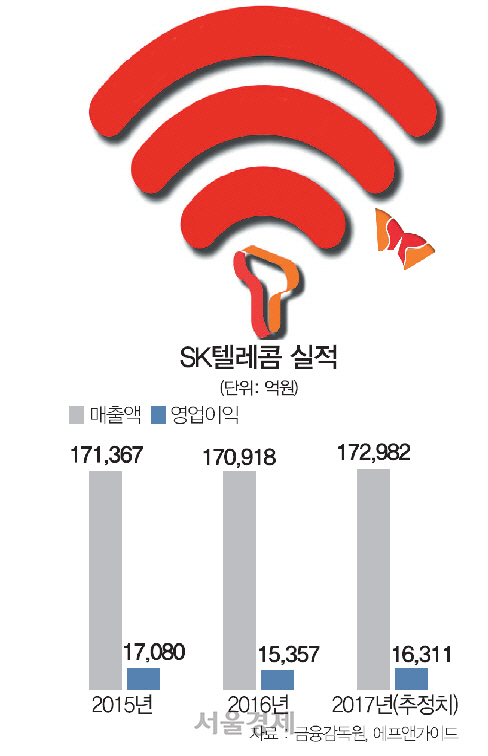

단기적으로는 SK텔레콤의 실적은 정체 국면이지만 올해 하반기 이후 실적 개선이 이뤄질 것으로 전망된다. 1·4분기 SK텔레콤의 영업이익은 지난해 1·4분기보다 2.1% 늘어난 4,105억원이었다. 매출은 4조2,344억원으로 0.1% 전년 동기 대비 증가했으며 당기순이익 역시 같은 기간 2% 늘어난 5,835억원에 그쳤다. 매출은 LTE 가입자와 데이터 사용량 증가에 영향을 받았고 영업이익과 순이익은 상호접속료 소송 승소와 SK하이닉스 지분법 이익 상승이 끌어올렸지만 눈에 띄는 상승세는 아니었다. 이동통신 가입자가 포화 상태이고 단말기유통구조개선법 영향으로 마케팅 비용은 줄었지만 신규 가입자 증가는 미미한 수준이 유지되면서 매출과 영업이익이 제자리걸음을 걸은 것이다. 성준원 신한금융투자 연구원은 “SK텔레콤의 상반기 연결 영업이익은 지난해 동기 대비 1.1% 줄겠으나 하반기에는 10.3% 증가할 것”이라며 “연간 기준으로는 4.3% 늘어난 1조6,000억여원으로 기존 예상 수준에 부합할 것”이라고 예상했다.

증권사들은 17일 대형 엔터테인먼트 기업인 SM엔터테인먼트와 맺은 제휴에 높은 관심을 보이고 있다. 양사는 계열사 지분을 상호인수하는 방식으로 제휴를 맺었다. SK텔레콤은 음향기기 계열사인 아이리버와 SM엔터테인먼트의 드라마 예능 제작사인 SM C&C에 각각 250억원, 650억원의 유상증자에 참여하기로 했고 SM엔터테인먼트는 아이리버와 SM C&C에 각각 400억원과 73억원의 유상증자 참여를 결정했다. SK텔레콤은 SM의 음원·공연 등 문화 콘텐츠 제작능력을, SM은 SK텔레콤의 정보기술(IT)을 서로 활용할 수 있다.

SK텔레콤이 경쟁사에 비해 주가수익비율(PER)이 가장 낮아(18일 기준 8.98배) 저평가돼 있는 점도 포인트다. 최 연구원은 “SK하이닉스의 관계기업투자이익 탓에 PER가 낮은 것”이라며 “SK하이닉스의 올해 예상 지배주주순이익은 9조4,346억원으로 전년 대비 220%가량 증가할 것으로 전망된다”고 예측했다. SK텔레콤이 보유하고 있는 SK하이닉스 지분가치는 10조원을 넘어섰으며 SK플래닛도 지난해 3,652억원의 적자 규모가 축소되며 2017년 연결기준 영업이익은 4년 만에 증가할 것으로 예상된다.