대출모집인들의 무차별적인 대출권유도 가계 빚 증가의 한 원인으로 보고 금융당국이 이들에 대한 규제 수위를 높인다.

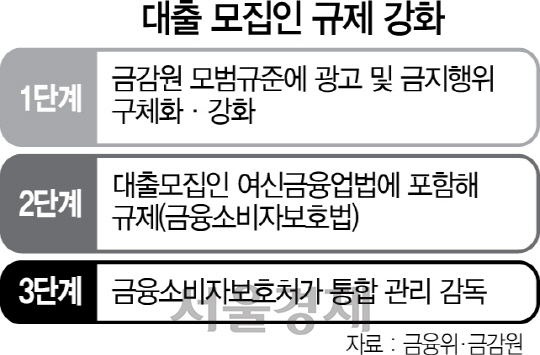

금융당국 고위관계자는 30일 “‘대출모집인 제도 모범규준’을 개정해 대출모집인 규제를 강화할 것”이라고 밝혔다. 금융위원회와 금융감독원은 우선 대출모집인 모범규준은 금지행위(11조)와 12조(광고)를 수정할 방침이다.

현행 대출모집인 모범규준에는 ‘금융회사 직원으로 오인받을 수 있는 명칭·상호·이미지의 사용’이 금지돼 있다. 또 어느 금융회사와 계약한 대출상담사 또는 모집법이라는 사항을 표기해야 한다. 하지만 대출모집인들은 보통 은행의 상호를 명함에 크게 표기하는 대신 ‘대출모집인’이라는 표기는 작은 글씨로 처리한다. 금융당국은 앞으로 계약한 은행 등 금융사의 상호보다 ‘대출모집인’이라는 표기를 더 크게 하도록 규제할 방침이다.

모범규준에만 명시됐던 대출모집인 등록요건과 기준도 금융소비자보호법에 구체적으로 나타낸다. 금융위는 대출모집인을 여신전문금융업법에 포함시켜 규제할 방침이다. 현재 대출모집인은 금감원 내에서도 은행감독국과 은행준법 검사기획팀, 은행비은행소비자보호국 등으로 나누어져 관리되고 있다. 앞으로는 금감원에서 분리될 예정인 금융소비자보호처가 대출모집인을 통합 관리·감독할 예정이다.

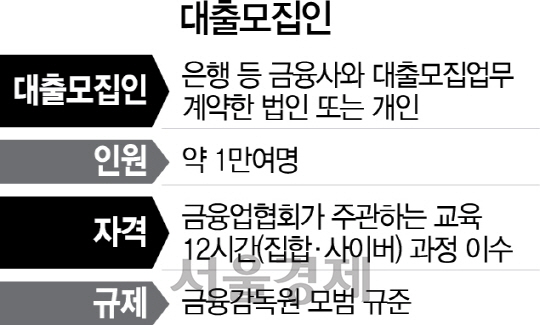

그간 대출모집인에 대한 규제가 느슨하다는 지적은 끊임없이 제기됐다. 대출모집인이 개인의 신용정보를 빼돌리는가 하면 고객이 은행 간 대출을 갈아타게 유도해 수수료를 얻는 불법적인 행태가 팽배해 있기 때문이다. 대출모집인은 모범규준에 따라 금융업협회가 주관하는 사이버교육을 12시간 이상만 이수해도 자격이 생길 정도로 영업의 문턱이 낮다. 부작용이 팽배하자 김용태 바른정당 의원은 “대출모집인 제도를 폐지해야 한다”고 주장하기도 했다.

최종구 금융위원장도 취임 일성으로 ‘빚 권하는 사회’를 바꾸기 위한 강한 의지를 내비치기도 했다. 최 위원장은 지난 26일 기자간담회에서 “빚 권하는 폐습을 없애겠다”며 “대출은 보험상품과 달라 모집인이 필요한가 하는 의문이 있다”고 지적했다.

금융감독원에 따르면 현재 전국에 은행과 저축은행 등과 계약된 대출모집인은 약 1만여명에 달한다. 대출모집인은 태생적으로 대출을 권유해야 수익이 높아진다. 은행연합회에 따르면 대출모집인이 대출을 중계하고 받은 수수료율은 담보대출은 대출액의 0.24%, 신용대출은 0.60%다. 저축은행의 경우 담보대출은 2.36%, 신용은 4.08%에 달한다. 중개하는 고객이 대출을 고액으로 받을수록, 특히 신용대출일 때 더 많은 수수료를 얻는다. 대출을 하기 위해 수수료를 받는 모집인이라는 단계가 하나 더 생기기 때문에 고객의 대출 이자가 높아지는 경향도 있다. 최 위원장이 대출모집인을 정조준한 이유도 이 같은 대출모집인 제도의 구조 때문으로 풀이된다.

업계에서는 이 같은 규제 강화가 “대출모집인과 은행들의 반발을 부를 수도 있다”고 우려했다. 한 대출모집인은 “대출모집인도 엄연한 서비스업이자 직업”이라며 “일자리 창출을 표방한 정부가 일자리를 없애면 어떡하냐”고 목소리를 높였다. 시중은행 관계자도 “대출모집인은 은행에 오기 어려운 고객에게 금융 접근성을 높이는 효과도 있다”며 “은행이 지점을 줄이는 상황에서 모집인마저 줄어들면 대출을 받기 더 번거로워질 것”이라고 말했다.