미국 투자은행인 골드만삭스가 국내 정유사 주식을 팔아야 한다는 취지의 보고서를 내면서 국내 정유업계가 속앓이를 하고 있다. 세계적 투자기관이 낸 의견이라 시장 영향이 적지 않을 듯하지만 마땅한 대응 방안이 없기 때문이다.

10일 업계에 따르면 골드만삭스는 최근 정유 부문 수익성이 아시아 역내 공급 물량 증가로 악화할 수 있다며 SK이노베이션(096770)과 S-OIL 등 국내 상장 정유사의 주식 추천 등급을 ‘매도’로 조정했다.

골드만삭스는 보고서를 통해 하반기 아시아 지역 내 정제설비가 잇따라 증설되면서 공급이 늘어 정제마진이 떨어질 것이라며 특히 수출 비중이 높은 한국 정유사들이 가장 큰 영향을 받을 것으로 예상했다.

이에 대해 국내 정유사들은 ‘사실과 다르다’고 크게 반발하고 있다. 업계의 한 관계자는 “다른 국내외 증권사와 투자은행이 국내 정유업계 상황을 부정적으로는 보지 않는데 유독 골드만삭스만 다른 의견을 내고 있다”며 “하지만 수많은 기관투자가가 골드만삭스의 의견을 중요하게 여겨 걱정이 크다”고 말했다.

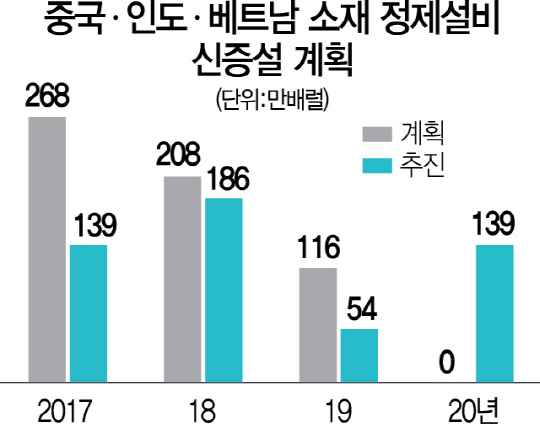

국내 정유사들은 골드만삭스가 수익성 악화의 가장 중요한 이유로 거론한 아시아 지역 내 정제설비 증설은 계획과 실제가 다르다는 입장이다. 에너지에스펙츠에 따르면 내년까지 중국과 인도·베트남에서 총 470만배럴가량의 신증설이 예정돼 있지만 상당수 설비가 연기된 상태로 실제로는 300만배럴 정도만 제때 가동될 수 있다. 증설이 연기돼 공급 시기가 분산되는 만큼 충격이 크지 않을 것이라는 설명이다. 정제마진 악화에 대한 의견도 반박했다. 증설이 정제마진에 영향을 주는 것은 당연하지만 단지 공급 측면으로만 봐서는 안 된다는 것. 최근 중국이 경제성장률을 높이고 인도 등 다른 지역에서도 인프라 투자가 확대하는 추세여서 수요가 더 늘어날 가능성도 높다는 지적이다. 실제로 에너지 전문 정보업체인 아거스는 올해 이후 아시아 정제마진을 배럴당 7.8~9.1달러 수준으로 예측했다. 정유사 한 관계자는 “지난해부터 골드만삭스에서 줄곧 인도 정유사는 매수를, 국내 정유사에는 매도 의견을 내고 있다”며 “딱히 국내 정유사의 입장을 전달할 방법이 없어 속만 끓이고 있다”고 말했다.