3년 차 직장인 다키모토 요헤이(31)씨는 지난해부터 월급의 20%를 비과세투자계좌(NISA)에 투자하고 있다. 소극적인 그가 선택한 투자처는 선라이즈(SNRS). 소프트뱅크·닌텐도·리쿠르트·소니의 약자다. 선라이즈의 비중이 높은 펀드를 담은 요헤이씨의 올해 수익률은 12%다. 매달 10만엔(약 103만원)을 투자하는 요헤이씨는 비과세 혜택이 주어지는 5년 동안 원금 600만엔에 200만엔 수익이 목표다. 당연히 200만엔은 비과세다.

국내에서는 찬밥 신세를 받는 개인종합자산관리계좌(ISA)가 일본에서는 전 국민 대표 절세상품으로 이미 자리 잡았다. 장기투자·간접투자를 유도하며 주식시장의 활성화에 기여하는 NISA의 성공 비결은 ‘국민만능통장’에서 ‘국민무능통장’으로 취급받는 우리나라 ISA에 해법을 제시하고 있다.

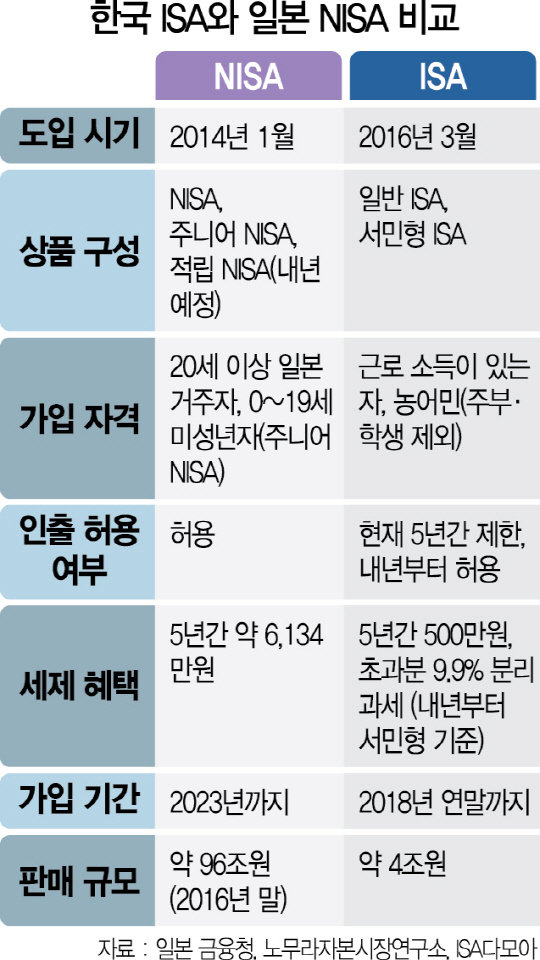

한국보다 2년 앞서 출시된 NISA는 ISA와 비교할 때 ‘통 큰’ 절세 혜택을 제공하며 인기를 끌고 있다. 우선 20세 이상의 일본 거주자라면 누구나 가입할 수 있다. 외국인도 가능하다. 미성년자를 위한 주니어 NISA도 지난해 추가로 도입됐다. ‘소득이 있는 사람’으로 제한돼 주부·학생 등은 가입할 수 없는 우리나라와는 차이가 크다.

비과세 한도도 5년간 총 600만엔(약 6,134만원)이다. 우리나라는 최근 세법개정안에서 5년간 500만원(초과분 9.9% 분리과세)으로 한도를 늘리겠다고 밝혔지만 여전히 일본에 한참 못 미친다. 오는 2018년 말까지만 가입할 수 있는 ISA와 달리 NISA 가입은 2023년까지 열려 있다. 통 큰 혜택 덕분에 NISA는 출시 1년 만에 53조원, 3년 동안 약 96조원 규모가 판매됐다. 반면 ISA는 출시 1년 3개월이 지난 6월 말 현재 4조원이 채 안된다. 한국의 3.2배인 일본 경제 규모(국내총생산 기준)를 감안해도 격차가 너무 크다.

일본 금융당국은 이에 그치지 않고 내년 1월부터는 NISA ‘시즌2’ 격인 ‘적립 NISA’도 시행하기로 했다. 적립 NISA는 매년 40만엔(약 407만원)까지 20년간 비과세 혜택을 주는 상품이다. 일본 투자자 입장에서는 적립 NISA로 20년간 최대 800만엔(약 8,146만원)의 비과세 혜택을 누릴 수 있는 셈이다. 기존 NISA와 달리 일반 펀드, 상장지수펀드(ETF)로만 포트폴리오를 구성할 수 있어 펀드시장 활성화에도 더욱 보탬이 될 것이라는 기대가 적지 않다. 이시쿠라 코이치 일본 증권업협회 국제·리서치 부문 최고책임자는 “일본 정부는 국민들이 사회 초년병 시절부터 차근차근 노후 자산을 적립할 수 있도록 다양한 NISA 상품을 내놓는 데 초점을 맞추고 있다”며 “기존 NISA에 가입하지 않은 투자자들을 최대한 펀드 시장으로 끌어들일 수 있을 것”이라고 설명했다.

이형기 금융투자협회 국제조사역은 “일본에서는 짠돌이 노인들조차도 NISA에는 기꺼이 가입한다”고 말했다. 실제로 60~70대는 앞으로의 소득이 불투명한데도 NISA 전체 가입자 중 가장 높은 비중을 차지하고 있다. 일본 금융청에 따르면 지난해 말 기준 NISA 판매액 96조원 중 20~50대 비중(41%)을 다 합쳐도 60~80대(59%)에 못 미친다. 반면 한국은 60대 이상의 비중이 19%(7,422억원)에 그친다. 현재 국내 투자자들이 가입할 수 있는 절세 상품 중 비과세 해외주식 투자전용펀드, 분리과세 하이일드펀드는 올 연말, ISA는 내년 말 신규 가입이 종료된다. 황세운 자본시장연구원 실장은 “지나치게 많은 절세 상품이 출시돼 있어 투자자들이 복잡하게 느끼는 측면도 있다”며 “오히려 ISA의 혜택을 집중적으로 강화해 누구나 알 만한 대표적인 절세 상품으로 키우는 방향이 낫다고 본다”고 말했다.

/유주희기자 도쿄=김연하기자 ginger@sedaily.com