정부가 지난 9일 발표한 건강보험 보장성 강화대책에 대한 후속 조치로 금융당국이 곧바로 실손의료보험이 받을 영향력 분석에 착수하자 보험업계가 당혹감을 감추지 못하고 있다. 보험사들은 이른바 ‘문재인 케어’로 불리는 이번 정책이 비급여의 급여화를 핵심으로 하는 만큼 실손보험료 인하를 당연한 수순으로 받아들이고 있다. 하지만 정책이 최소 5년에 걸쳐 단계적으로 실현되는 것과 달리 금융당국이 빠른 속도로 실손보험 파헤치기에 돌입하자 이를 선제적인 보험료 인하 압박으로 받아들이는 분위기다. 업계에서는 여전히 실손보험 적자 문제가 해결되지 않은 상황에서 보험료부터 내려야 할 경우 맷집이 좋은 대형사는 버티겠지만 여력이 없는 소형사들은 실손보험 판매를 포기할 수도 있을 것으로 내다보고 있다.

‘IFRS 17’ 도입까지 부담 가중

대형사 위주 시장구조 심화 우려

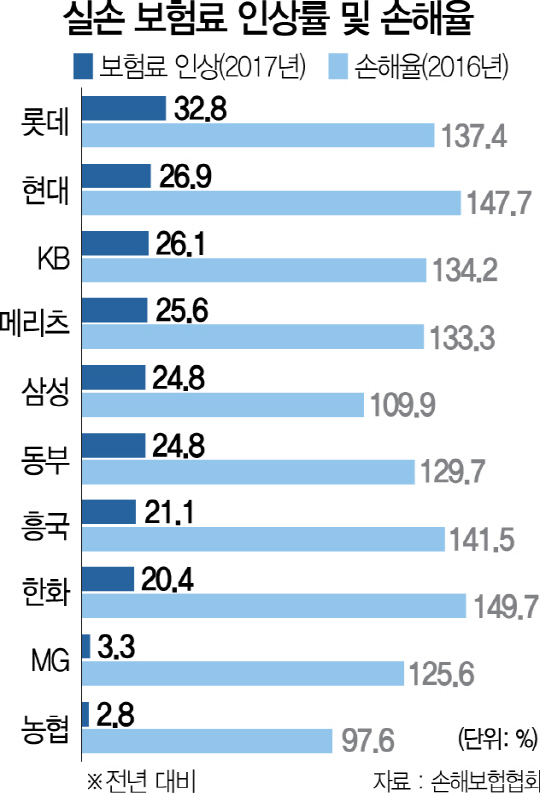

14일 관련 업계에 따르면 금융·보건당국 및 유관기관 등으로 구성된 협의체는 건강보험 보장성 강화 정책으로 민영보험인 실손보험이 받게 될 영향에 대한 분석에 들어갔다. 새 정책이 현재 실손보험이 보장하는 비급여 항목을 건강보험이 보장하는 급여로 전환하는 내용을 담은 만큼 정책이 단계별로 구체화할 때마다 실손보험이 얼마나 반사 이익을 보게 되는지 등을 따져보는 작업이다. 이와 별개로 금융당국은 현재 보험사들이 취급 중인 실손보험의 보험료 적정성 등도 들여다보고 있는 것으로 알려졌다. 지난 2년간 보험사들이 올렸던 실손보험료가 과연 적정한 수준인지 등을 따져보는 작업인데 올해만 해도 보험업계는 롯데손보 32.8%, 현대해상 26.9%, KB손보 26.1%, 메리츠 25.6% 등 대부분 두자릿수로 보험료를 인상했다. 하지만 이 같은 인상에도 보험사들의 실손보험 손해율은 여전히 손익분기점인 100%를 웃돌면서 적자를 기록하고 있다.

보험업계 관계자는 “그동안 실손보험 적자의 주범이었던 비급여 문제가 정리되면 당연히 지급 보험금이 감소하고 이에 맞춰 보험료를 조정할 계획”이라며 “하지만 당국이 사실상 직접 보험료를 통제하는 쪽으로 분위기가 흘러가면 당장 다음번 보험료 결정에서부터 눈치를 볼 수밖에 없을 것”이라고 말했다. 특히 업계에서는 여전히 손해율이 높은 중소보험사들은 실손보험 판매를 서서히 포기하게 될 것으로 전망했다. 가뜩이나 대형사에 비해 손해율이 높은 상황에서 보험료 통제까지 심화 된다면 기존 계약만 만기까지 가져가고 신규 판매는 하지 않는 방식으로 적자를 최소화하려고 할 것이라는 설명이다. 심지어 소형사들은 실손보험으로 다른 상품 판매에도 어려움을 겪을 가능성이 있는 것으로 분석됐다.

보험업계의 또 다른 관계자는 “보험사의 신계약은 신규 고객보다 기존 고객에게서 나오는 경우가 많다”며 “이 때문에 보험사마다 새 보험국제회계기준(IFRS17) 도입에 앞서 생활비·요양비·건강관리 등을 보장하는 새로운 상품을 내놓고 판매를 늘리려고 애쓰고 있는 마당인데 기존 상품(실손)마저 판매를 줄여야 하는 보험사는 신계약을 늘리기가 더욱 어려울 것”이라고 말했다.