국민연금이 주식운용 전략에 팩터 기반 투자(스마트베타)를 도입할 방침이다. 해외 국부펀드나 개인을 대상으로 한 공모펀드 시장에서는 이미 주목받은 투자기법이지만 일부에서는 수익성보다 안정성을 추구해야 하는 국민연금의 투자기법으로 적정한지에 대해 우려를 표하기도 한다.

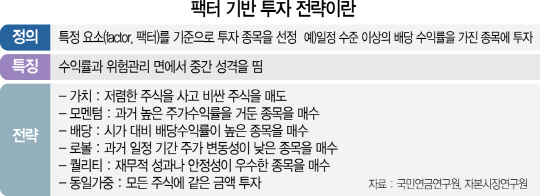

15일 투자금융(IB) 업계와 국민연금연구원에 따르면 국민연금은 해외 주식운용 자산의 일부를 팩터 기반 투자펀드에 배분하는 방안을 유력하게 검토하고 있다. 팩터 기반 투자란 가치·모멘텀 등 특정 요소(factor·팩터)의 과거 통계를 바탕으로 투자하는 방법이다. 국내 연기금 중에서는 사학연금·경찰공제회 등이 안정성과 수익성에서 중간 성격을 띤 투자 대안으로 지난해 처음 선택했다.

국민연금은 주식운용을 크게 패시브와 액티브 방식으로 해왔다. 패시브는 안전하지만 수익성이 낮고 액티브는 비용이 높은데 수익마저 떨어져 대규모 자금을 장기적으로 굴리는 기관투자가는 대안을 모색해왔다. 국민연금도 올해 초 팩터 투자 조사 결과를 토대로 자체 투자전략을 마련했다.

팩터 기반 투자는 노르웨이국부펀드 등 연기금에서 채택하는 방식이다. 주식운용 자산의 일부에 편입하거나 기관투자가가 과거 통계를 기초로 각자 전략 수립이 가능해서다. 특정 요소를 결합해 지수화한 스마트베타 지수추종펀드(ETF)에 투자하는 방법으로 널리 쓰인다. 팩터 기반 투자가 가장 활발한 미국에서는 블랙록·뱅가드 등이 적극적으로 펀드를 출시했고 골드만삭스도 지난 2015년 처음 펀드를 내놓았다.

해외 자산운용 업계는 주로 가치·모멘텀·배당·로볼·퀄리티 등 특정 요소를 하나 또는 그 이상 선택해 조합하는 방식을 가장 선호한다. 가치는 과거 일정 기간 상대적으로 저렴한 주식을 매수하고 비싼 주식을 매도하는 방법이다. 모멘텀은 과거 12개월 동안 누적수익률이 높은 종목을 사들이고 배당전략은 시가 대비 배당수익률이 높은 종목을 사는 투자기법이다. 로볼 전략은 과거 5년 동안 주간 주가 변동성이 낮은 종목에 투자하고 퀄리티 전략은 재무제표에 드러난 여러 지표를 혼합해 우수한 종목을 선택한다. 최근에는 여러 요소를 혼합하는 방식이 더욱 늘어났고 시가총액을 따르는 기존 지수 대신 모든 주식에 동일한 금액을 투자하는 대안지수를 내놓는 펀드도 생겼다.

국민연금연구원은 지난해 ‘팩터 기반 인덱스의 전술적 활용 방안’이라는 보고서에서 과거 미국 주식시장을 대상으로 모멘텀 종목에 투자하고 중소형종목과 대형종목의 투자를 엇갈리게 하면 초과수익이 발생한다는 결과를 밝혔다.

일부에서는 팩터 기반 투자의 종주국이라 할 수 있는 미국조차 과거 수익을 기준으로 미래 수익률을 예상하는 투자 방식에 문제를 제기하기도 한다. 팩터 기반 투자는 주식시장에서 ‘수요자와 공급자가 자연스럽게 만든 시가총액에 따르는 것이 가장 강력한 투자기법’이라는 전통적 투자이론이 실제 통계로는 맞지 않는다는 연구 결과에서 나왔다. 1990년대에 들어 미국을 중심으로 연구가 이어졌고 최근에도 반론이 나오는 등 완전히 무르익지 않은 이론이다. 미국 금융협회 회장인 캠벨 하비 듀크대 재무학 교수는 수년간 공개적으로 팩터 기반 투자의 문제점을 지적해왔다. 시장에 발생하는 수많은 요소를 모두 통제하지 못하는 연구자가 자신의 가설에 맞는 증거만 모은 것이라 편향된 결과가 나온다고 주장한다. 이에 대해 권민경 자본시장연구원 연구위원은 “팩터 기반 투자의 유효성은 논란이 있지만 차별화된 상품을 만들려는 업계와 초과수익을 거두려는 투자자의 입장이 맞아떨어져 성장 추세에 있다”며 “팩터 기반 투자가 무조건 수익을 보장하는 것이 아니기 때문에 스마트베타 투자라는 자산운용 업계의 용어는 부적절하다”고 지적했다.