음주운전 차량은 도로 위의 폭탄이다. 예측 불가능한 사고로 불특정 다수의 생명과 안전을 위협한다.

음주운전 사고는 동시에 음주운전자의 가계 경제에도 폭탄이다. 가입한 보험사들도 음주운전 사고에는 관용따위 허용하지 않는다.

음주운전 사고를 내고 자동차 보험 처리를 할 경우 운전자 본인은 최대 400만원의 사고 부담금을 보험회사에 직접 내야 한다. 음주운전 사고 부담금은 대인배상 300만원, 대물배상 100만원이기 때문이다. 예를 들어 피해자 부상 치료 400만원, 차량 파손 300만원의 피해가 음주운전 사고로 났다면 음주운전자는 부상치료에 300만원, 차량 복구에 100만원을 내는 식이다.

자기 차량 보험 처리도 안된다. 일반적으로 사고 보험가입자 보인 차량이 파손되면 자동차보험에서 자차 손해 담보로 보험 처리를 할 수 있지만 음주운전의 경우 불가능하다. 500만원의 피해가 났다면 일반 사고라면 자기부담은 20%를 제외한 450만원을 보험사에서 지급하지만 음주사고 시에는 받을 수 있는 돈이 0원이다.

만약 사고시 형사합의금, 벌금 등을 보험사에서 주는 특약을 들어놓은 경우도 음주운전 사고 시에는 해당사항없다. 모두 본인 돈으로 해결해야 한다.

이듬해 보험료도 오른다. 보험료는 교통법규 위반 이력이 오르면 갱신할 때 할증된다. 음주운전의 경우 한번 적발되면 최저 10%, 2회 때는 20% 이상 오를 수 있다. 음주운전 사고를 일으키면 사고로 인한 할증 뿐 아니라 음주이력으로 인한 보험료 할증도 추가된다.

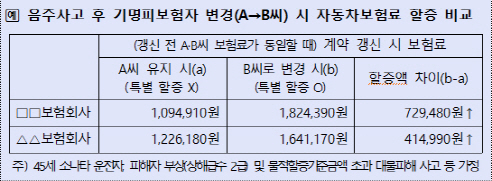

다른 사람 이름으로 가입해서 할증은 피해도 되지 않냐고? 그건 오산이다. 보험료 할증을 피하려고 보험가입자 명의를 바꾸면 오히려 50% 이상 보험료가 특별 할증된다. 만약 음주운전으로 행정처분을 받거나 사고를 일으킨 보험가입자가 보험을 갱신할 때 자기 이름으로 갱신했다면 앞서 이야기한 수준에서 보험료가 오른다. 만약 할증을 피하려고 가족이나 소속업체로 가입자 명의를 바꿔 자동차 보험을 갱신하면 본인 명의 시보다 30% 높은 할증률을 부담할 수 있다.

45세 소나타운전자 만취남 씨가 피해자에게 2급 상해급수에 해당하는 피해를 입히는 음주운전 사고를 냈을 때를 가정해 한 보험회사의 상품으로 시뮬레이션 해보자. 만 씨가 본인이름으로 갱신했을 때 나온 보험료가 109만4,910원이라면 가족 이름으로 바꿨을 때 보험료는 182만4,390원으로 무려 72만9,480원을 더 내야한다. 할증을 피하려고 부린 꼼수가 더 큰 타격으로 돌아온다.

금융감독원은 “자동차 보험의 불이익 뿐 아니라 면허정지나 취소, 징역 등 다양한 행정처분과 형사처벌이 따른다”며 “무엇보다 자신과 다른 사람의 신체와 재산, 생계에 큰 타격을 입히는 아주 위험 불법 행위”라며 음주운전을 하지 말것을 권고했다.