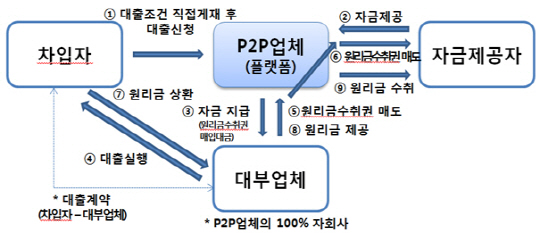

개정 대부업법상 규율되는 P2P대출 영업 형태 /자료=금융위원회

개정 대부업법상 규율되는 P2P대출 영업 형태 /자료=금융위원회P2P(개인 간·Peer to Peer)대출과 연계된 대부업자는 내년 3월부터 금융위원회에 등록해야만 영업할 수 있다. 기존 대부업과 P2P대출업을 겸업하는 것도 금지된다.

28일 금융위원회는 이 같은 내용의 ‘대부업 등의 등록 및 금융이용자 보호에 관한 법률’ 개정 시행령과 감독규정을 29일부터 시행한다고 밝혔다.

P2P대출은 대출자와 투자자를 온라인 플랫폼으로 연결해주는 서비스로, 돈을 빌리려는 사람이 중개 업체를 통해 대출을 신청하면 불특정 다수 투자자가 십시일반 방식으로 돈을 빌려주는 방식이다. 정부가 추정한 P2P대출잔액은 지난해 6월 969억원에서 지난해 말 3,106억원으로 대폭 늘었을 만큼 가파른 성장세다. 일부 P2P대출은 온라인에서 플랫폼을 제공하는 P2P업체가 100% 자회사로 대부업체를 별도 설립해 자금을 조달하고 대출을 실행하는 형태로 운영되고 있다. 현재 금융감독원이 추정하는 P2P대출 겸업 대부업체는 150여개 정도다.

이번 대부업법 개정은 이렇게 P2P업체와 연계된 대부업자에 대한 직접적인 감독 근거를 마련하기 위한 것이다. 이제까지는 P2P대출업과 기존 대부업 간 법적 구분이 없어 체계적인 감독이 불가능했다. 금융위는 이런 P2P대출 연계 대부업자를 ‘온라인 대출정보 연계 대부업자’로 정의하고 금융위 등록을 의무화했다.

등록 의무화는 29일부터 시행된다. 다만 업체의 준비 기간을 고려해 내년 6개월의 유예기간을 두기로 했다. 유예기간이 끝난 내년 3월 2일부터는 등록 없이 P2P대출을 하는 대부업체는 불법 영업으로 간주된다. 이미 P2P대출을 하고 있는 업체는 유예기간 안에 자기자본 3억원 등 등록요건을 갖춰 금융당국에 등록해야 한다.

금융위 관계자는 “P2P 대출에 투자하거나 P2P대출을 이용하려면 해당 업체의 등록 여부를 면밀히 확인해야 한다”며 “유예기간 중에는 등록 대부업체 통합조회 시스템을 통해 확인할 수 있다”고 설명했다. 업체의 등록 여부를 확인하려면 금감원 금융소비자정보포털 ‘파인’(http://fine.fss.or.kr)에서 ‘등록 대부업체 통합 조회’를 이용하면 된다.

이번 대부업법 개정으로 기존 대부업과 P2P대출업을 겸업하는 것도 금지된다. 기존 대부업자가 자금조달수단이나 대출모집수단으로 P2P대출을 활용하거나 매입채권추심업자가 부실채권 매입자금 수단으로 P2P대출을 이용하는 것을 막기 위한 조치다.

금융위는 또 기존 대부업과 P2P대출업의 특성 차이를 고려해 P2P대출업체에게는 총자산한도 적용을 완화하기로 했다. 기존 대부업체는 총자산을 자기자본 10배 이내로 운영해야 하지만, P2P대출업체는 대출채권을 모두 자금제공자에게 넘길 경우 해당 규제를 적용받지 않는다. 대출자와 투자자를 연결해주는 역할만 하는 P2P업체 입장에서는 대출채권으로 얻는 수익이나 신용위험이 없기 때문이다.