미국계 사모펀드인 베인캐피털사모펀드(PE)·골드만삭스 컨소시엄이 카버코리아 매각으로 1년여 만에 1조5,000억원에 이르는 매각차익을 거뒀지만 세금은 한 푼도 내지 않는다. 외국계 투자은행(IB)과 PE들이 특수목적법인(SPC)이나 페이퍼컴퍼니를 통해 엄청난 이익을 챙기고도 국제 조세조약을 통해 한국 조세 대상에서 빠져나갔던 데자뷔가 다시 한 번 재연될 수 있다는 지적이다. 일각에서는 이번 컨소시엄도 ‘먹튀 논란’이 일며 제2의 론스타가 될 수 있다는 우려도 나온다.

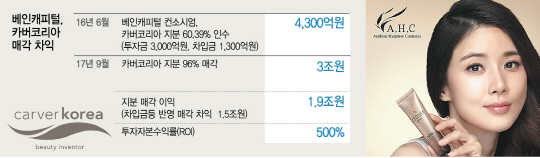

26일 IB 업계에 따르면 베인캐피털 컨소시엄은 카버코리아를 인수한 지 1년여 만에 유니레버에 3조611억원에 매각했다. 매각차익만도 1조5,000억원에 달한다. 베인캐피털 컨소시엄은 지난 2016년 6월 카버코리아 지분 60.39%를 4,300억원에 인수했다. 이번 지분 매각에서 35%의 지분을 가진 이상록 전 카버코리아 대표의 매각금액을 빼면 약 1조9,000억원의 시세차익을 얻게 된다. 이 컨소시엄은 지난해 인수대금 4,300억원 중 1,300억원가량을 신한은행·KEB하나은행·미래에셋대우 등 국내 금융권에서 인수금융으로 조달했다. 컨소시엄의 카버코리아 투자원금은 3,000억원 수준인 셈이다. 매각 금액에서 차입금을 제외하면 1조4,700억원가량의 차익을 거뒀다. 투자원금 대비 약 5배에 가까운 액수로 투자자본수익률(ROI)은 490%를 웃돈다.

베인캐피털 컨소시엄은 지난해 카버코리아를 인수에 ‘코스메틱어슈어홀딩스’라는 SPC를 설립해 참여했다. 문제는 이번 매각 계약의 주체이기도 한 코스메틱어슈어홀딩스가 아일랜드에 소재하고 있다는 점이다. 우리나라와 아일랜드 간 조세조약 13조 6항에 따르면 ‘재산의 양도로부터 발생 되는 양도소득은 양도인이 거주자로 돼 있는 체약국에서만 과세 된다’고 규정돼 있기 때문이다. 즉 아일랜드 세법에 따라서 아일랜드에만 세금을 내면 된다는 설명이다. 아일랜드의 경우 법인세가 낮아 구글이 유럽본사를 둘 정도로 자본 이익에 대한 세금이 매우 유리하게 설계된 국가로 정평이 나 있다. 결국 한국 기업 지분을 팔아 ‘잭팟’을 터뜨리고도 세금은 한 푼도 한국에 내지 않을 수 있다는 얘기다. 과세당국 관계자도 “조세조약을 맺게 되면 이중과세 방지를 위해 해외법인의 경우 국내 과세 당국인 아닌 해외에서 과세 대상이 된다”면서 “부동산 지분이 50% 이상인 경우 등 예외적인 경우에는 우리나라 당국에 이에 대한 차액을 납부해야 하지만 이번 카버코리아 매각의 경우 전적으로 지분 매각이기 때문에 아일랜드 과세 당국의 관할 사항”이라고 말했다. 다만 내국인인 이상록 전 대표 소유분 35% 매각에 대해서는 과세 당국이 매각차익인 1조1,000억원에 대해 양도차익 과세를 할 예정이다. 또 베인캐피털과 골드만삭스 역시 과거 해외 사모펀드에 대한 국세청 과세 사례에 비춰 과세 여지가 있다는 지적도 나온다. 국세청은 미국계 펀드인 론스타가 벨기에 SPC를 통해 소유한 외환은행 경영권을 하나금융지주에 매각했을 때 벨기에 SPC는 단순히 자본의 전달 역할을 하는 도관회사라며 양도세 10%인 3,915억원을 원천징수했다. 론스타는 벨기에 SPC가 직접 매각 협상을 했다며 반발해 대법원에 계류 중이다. 미국계인 KKR와 어피니티 컨소시엄이 오비맥주를 4조2,000억원의 차익을 남기고 매각했을 때도 KKR 등은 4,000억원을 자진납세했으나 1년 만에 국세청이 다시 세무조사를 벌였다. 과세 당국 관계자는 “론스타 사건 이후에도 해외 사모펀드에 대한 과세 가이드 라인이 정해진 게 아니어서 사안별로 보고 있다”면서 “이번처럼 금액이 큰 경우는 국제조세국에서 주의 깊게 지켜보게 될 것”이라고 말했다.

/김보리·임세원기자 boris@sedaily.com