황병진 NH투자증권 연구원

황병진 NH투자증권 연구원지난 3·4분기 글로벌 원자재시장(S&P GSCI) 수익률은 7.23%로 전 섹터에서 고른 상승세를 보였다. 특히 에너지 섹터는 석유수출국기구(OPEC) 주도의 감산 효과 기대로 지난 3개월 간 13%가 넘는 가격 상승세를 보였다.

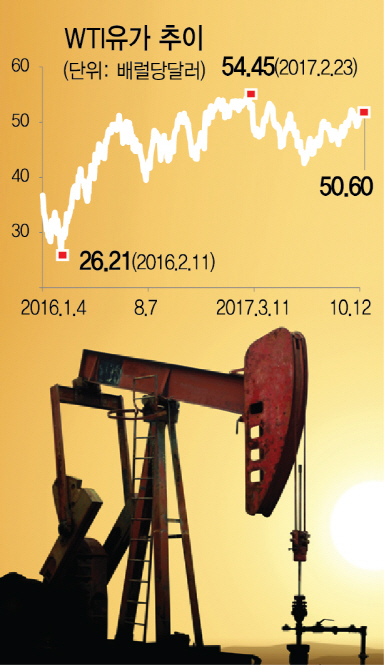

WTI 가격은 6월 초 배럴당 42.05달러를 바닥으로 반등에 나서며 3·4분기 대부분 45~50달러 박스권에서 등락을 거듭했다. 당시 석유시장 안정화를 위한 산유국들의 감산 협력과 미국 원유 시추공수 증가세도 둔화되자 배럴당 45~50달러 가격대가 지지선으로 견고하게 자리 잡았다. 이에 9월 한때 50달러를 상향 돌파하며 3·4분기를 마감했다.

WTI 가격이 배럴당 50달러를 돌파하는 동안 글로벌 벤치마크인 브랜트(Brent)와 아시아 벤치마크 두바이(Dubai) 등 기타 유종 가격은 배럴당 55달러를 상회했다. 특히 두바이유 가격은 연중 최고치를 경신했고 브랜트유 가격은 2년래 최고치까지 치솟았다.

수급 관점에서 보면 3·4분기는 비수기였지만 과거 5개년 대비 미국 원유 수요는 양호한 편이다. 올해 미국의 명목 원유 수요는 9월을 제외하고 5년 평균보다 높은 수요를 나타냈다. 공급 측면에서는 단기적으로 미국 원유시추공수가 2개월 연속 감소하며 미국 산유량 증가 우려를 완화시켰다. 미국 산유량 추세를 6개월 가량 선행하는 미국 원유시추공수는 8월 7개 감소로 전환한 후 9월에도 9개나 감소했다.

전기차 시장 확대와 태양광 등 신재생 연료로 에너지 수요 이전으로 유가에 대한 부정적 전망을 높였지만 국제에너지기구(IEA)는 “중장기 관점에서 글로벌 석유 수요가 당장은 정점을 찍지 않을 것”이라고 밝혔다. IEA는 올해 글로벌 석유 수요는 신흥시장의 연료유 수요와 선진국 수요 개선세까지 가세해 사루 평균 160만배럴 증가할 것이라는 보고서도 낸 바 있다.

원유 가격의 단기적 추세를 보면 적어도 내년 3월까지는 글로벌 감산 공조체제가 유지돼 가격 안정이 예상된다. 지난 8월 감산 합의 이행률은 최고 수준인 116%를 기록해 석유시장 안정화를 위한 주요 산유국의 강한 의지가 반영됐다. 미국과 OPEC 회원국 중 삼산 면제를 받은 리비아, 나이지리아의 증산 우려는 글로벌 석유시장 수급 재균형을 지연시키는 가격 하방 압력 요소로 꾸준히 등장할 것으로 보인다. 최근 산유국 회동에서 나이지리아는 산유량 180만bpd에 도달 시 감산 동참을 시사해 증산 우려는 다소 완화됐지만 리비아는 여전히 OPEC의 감산 효과를 반감시키는 위험 요인으로 작용할 전망이다.

OPEC 감산을 이끄는 사우디아라비아도 어느 때보다 강한 의지로 유가 안정을 주도하고 있다. 세계 최대 석유 수출국인 사우디아라비아는 산업 다각화를 통한 석유 의존도 축소를 목표로 국영 석유회사 아람코(Aramco)의 기업공개를 추구하고 있다. 성공적인 상장을 위해서는 석유시장 안정화가 필수적이다. 사우디아라비아는 아람코의 기업공개 전까지 유가 방어를 위해서는 무엇이든 할 것으로 시장은 평가하고 있다.

4·4분기 WTI와 브랜트유 가격은 각각 50달러, 55달러 상단 안착을 시도할 전망이다. 현재는 3·4분기 가격 상승 피로감에 따른 차익실현 매물이 유입되고 있는 상황이다. 느리지만 수급 재균형으로 이동 중인 글로벌 석유시장은 향후 유가 흐름에서 여전한 기대요인이다. 중장기 가격 밴드는 WTI의 경우 배럴당 40~60달러, 브랜트유는 배럴당 45~65달러까지 갈 것으로 전망한다.