화장품·유통주 등 중국 관련 소비재들이 외국인과 기관의 순매수에 힘입어 오랜만에 강세를 이어가고 있다. 고고도미사일방어체계(THAAD·사드) 이슈가 다소 누그러들자 큰손들이 선제 대응에 나선 것이라는 분석이 나온다. 다만 실적 등의 측면에서는 여전히 상승세에 한계가 있을 것이라는 지적도 제기돼 아직은 섣부르게 뛰어들 단계는 아니다.

16일 한국거래소에 따르면 이날 유가증권시장에서는 한국콜마홀딩스(024720)·LG생활건강(051900)이 신고가를 경신했다. 한국콜마(161890)홀딩스는 장중 한때 4만2,900원까지 오르며 52주 최고가를 새로 쓰며 전일보다 6.47% 상승한 4만1,950원에 장을 마쳤다. LG생활건강은 전 거래일에 이어 이틀째 장중 신고가(105만원)를 경신한 후 전일 대비 2.26% 오른 104만2,000원에 마감했다.

여타 화장품주도 이날 강세를 보였다. 한국화장품제조(003350)는 가격제한폭(29.93%)까지 올랐고 한국화장품(123690)과 잇츠한불(226320)은 각각 전일보다 21.01%, 14.51% 오른 1만6,700원, 3만3,150원에 거래됐다. 에이블씨엔씨(078520)와 토니모리(214420) 등도 12%에 육박하는 상승세를 나타냈다. 면세점·여행주인 신세계(004170)와 하나투어(039130)·한화갤러리아타임월드(027390)·호텔신라(008770) 등도 전 거래일에 이어 이틀째 강세를 보였다. 이 밖에 중국 매출 비중이 높은 키이스트(054780)·초록뱀(047820) 등의 엔터주, 보령메디앙스(014100) 등 유아용품 관련주도 덩달아 상승세를 나타냈다.

화장품주는 특히 이날 기관과 외국인의 집중 순매수 대상이었다. 기관투자가들은 이날 하루 동안 아모레퍼시픽(090430)(232억원), 코스맥스(192820)(197억원), 호텔신라(186억원), 한국콜마(130억원) 등을 순매수했다. 외국인들도 LG생활건강(72억원) 등을 사들였다.

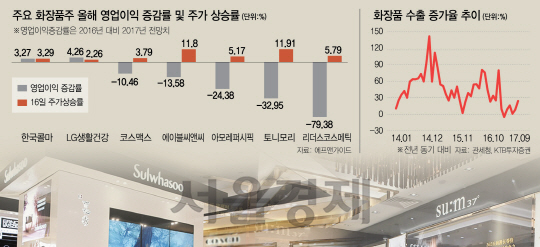

중국 소비재 종목들은 지난해 한중 양국이 사드 문제로 부딪치면서 줄곧 내리막길을 걸어왔다. 하지만 지난 13일 한국과 중국 정부가 통화스와프 협정 만기 연장에 합의하면서 일제히 상승한 바 있다. 시장에서 한중 통화스와프 연장을 한중 갈등이 풀릴 실마리로 받아들인 셈이다. 전문가들은 18일부터 열릴 중국 당대회 이후를 눈여겨봐야 한다고 지적한다. 제19차 당대회가 끝난 후 중국이 사드 보복 조치를 완화하겠다는 신호를 재차 보내는 등 주변국과의 관계 개선에 나설지가 관건이라는 이야기다. 박종대 하나금융투자 연구원은 “화장품 업종은 중국에서의 매출 감소로 3·4분기 영업이익이 기대치를 밑돌 것으로 전망되며 내년 1·4분기까지 감소세가 이어질 가능성이 크다”고 전망했다.

상승 폭이 컸던 화장품주는 차별화된 주가 흐름을 보일 것을 전망된다. 토러스투자증권은 3·4분기 화장품 업체 실적을 분석하며 제조자개발생산방식(ODM) 업체와 브랜드 업체를 나눠 대응해야 한다고 지적했다. ODM 업체들의 경우 브랜드 업체들의 매출이 줄어들며 전반적으로 실적 부진을 이어가겠지만 국내 온라인 매출이 강한 업체와 중국 내에서도 자체 생산으로 매출을 늘리고 있는 업체들을 주목할 것을 권했다. 코스메카코리아의 중국 법인은 매출의 80%가 중국 내로 납품되며 사드 영향에서 빠르게 벗어나고 있고 한국콜마는 베이징법인에 이어 우시 생산라인이 내년 하반기 가동에 들어가며 중국 내 고객사를 대폭 확대할 것으로 전망된다. 코스맥스는 중국을 벗어나 동남아로 시장을 확대하고 있다. 브랜드 업체 중에는 콜마비앤에이치·제이준코스메틱이 주목된다. 콜마비앤에이치는 프리미엄 신규 화장품 출시 효과가 매출로 연결되며 사드 악재 속에서도 외형을 확대한 화장품 업체 중 하나다. 제이준은 올해 6월 출시한 마스크팩 신제품이 오는 11월 중국 광군제에 물량이 대폭 확대되며 기대를 모으고 있다.

바로투자증권도 화장품주에 대해 3·4분기 실적이 바닥을 지나고는 있지만 뚜렷한 회복세를 보일 모멤텀은 아직 보이지 않는다고 지적했다. 김혜미 바로투자증권 연구원은 “내년부터 발생할 기저효과와 향후 소비 관련 경기지표들을 주목해야 한다”며 “본격적인 턴어라운드를 기대하기보다는 실적 회복 가능성이 높은 LG생활건강·한국콜마 등으로 대응해야 한다”고 말했다.