A씨 부부는 아들의 미국 유학 비용으로 수년간 10억원이 넘는 돈을 줬다. 하지만 아들이 실제 지출한 학자금과 생활자금은 이보다 훨씬 적었고 아들은 남는 돈을 차곡차곡 모아 귀국한 뒤 최근 시가 7억원대의 집을 샀다. 물론 이 과정에서 증여세는 내지 않았다. 유학 비용은 민법상 증여 대상이 아님을 노린 것이다.

20대 B씨는 변변한 직업이 없음에도 불구하고 서울 강남 반포 주공아파트를 얻었다. 알고 보니 부동산임대업을 하는 아버지가 시가 30억원대의 집을 저가로 양수받은 것이었다.

A씨와 B씨는 최근 과세당국으로부터 편법 상속·증여로 적발됐다. 이들은 중산층 이상이지만 그렇다고 대자산가들은 아니었다. 탈루 수법도 비교적 단순했다. 우리 사회에 변칙적인 상속·증여가 얼마나 광범위하게 퍼져 있는지 보여주는 사례다.

최근에는 수억원에 이르는 고액 전세금 등을 편법 증여 수단으로 악용하기도 한다. 서울 강남이나 판교 등 수도권 고가 주택 지역에서 자산가들이 자녀에게 주택 취득자금이나 고액 전세자금을 증여하는 방식이다. 이러한 혐의로 적발된 이들이 지난 4년간 토해낸 세금만 600억원을 웃돈다.

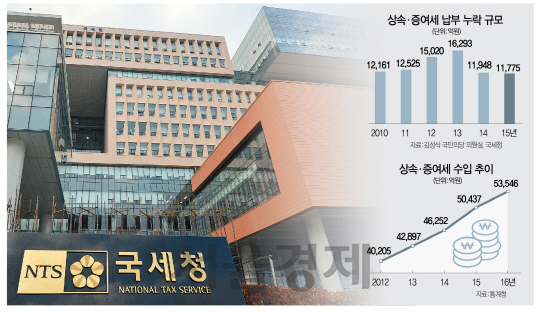

과세당국에 적발된 상속·증여세 탈루 등 납부 누락은 매년 1조원이 넘는다. 이들 금액 가운데는 단순 실수도 있지만 대부분이 조세회피 목적의 탈루로 추정된다. 지난해 국세청이 걷은 상속·증여세는 5조3,546억원으로 탈루 규모가 전체 세입의 20% 정도에 이르는 셈이다.

김성식 국민의당 의원이 국세청으로부터 받은 ‘상속세 및 증여세 조사실적’ 자료를 보면 지난 2010년부터 지난해까지 7년간 적발한 누락 세금은 9조4,041억원에 이른다. 2010년 1조2,161억원이던 적발 규모는 2013년 1조6,293억원까지 늘었고 2014년 1조1,948억원, 2015년 1조1,775억원 등으로 줄다가 지난해 1조4,319억원으로 다시 치솟았다.

탈루 규모가 줄어드는 다른 세금 항목들과도 대비된다. 일례로 부가가치세는 2015년 4,229억원에서 지난해 2,965억원으로, 양도소득세는 같은 기간 4,221억원에서 3,539억원으로 납부 누락 세액이 줄었다. 상속·증여세를 피하기 위해 재산을 해외로 돌리는 역외탈세나 과세당국이 일일이 적발하기 힘든 소소한 편법까지 감안하면 전체 탈루 규모는 이보다 훨씬 클 것으로 보인다. 특히 우리나라에서 부동산 거래 관련 편법 증여는 상당히 일상화돼 있어 적발에 어려움이 많다. 최근 국세청 적발 사례인 특별한 소득 없는 70대 주부가 잠실 주공5단지아파트를 15억원에 취득한 경우, 연봉이 수천만원에 불과한 근로소득자가 최근 11억원 상당의 둔춘 주공아파트 입주권을 구입한 경우 등은 우리 주위에서도 어렵지 않게 볼 수 있다. 박명재 자유한국당 의원은 “수도권은 물론 부산 해운대와 대구 수성구 등 지방에도 고액 전세가 늘어가는 추세인데 세원 포착이 쉽지 않은 전세자금을 자녀에게 증여하는 방법으로 증여세를 회피하는 한편 본인 사업을 탈루해 소득세 신고를 누락하는 사례가 급증하고 있다”고 지적했다.

고액 자산가들을 중심으로는 상속·증여세 회피 수법이 날로 교묘해지고 있다. 예전에는 기업 대표가 친인척과 임직원 등을 동원한 차명 거래로 세금을 피하는 등 탈루 수법이 비교적 단순했다면 이제는 공익재단 활용이나 교차 증여 등 복잡한 방식을 동원하는 것이다. 한 건설사 대표는 1,000억원이 넘는 부친의 재산을 상속받을 때 내야 하는 상속세 문제를 고민하다 상속세 공제 혜택을 노리고 서울의 한 종합대학 인수까지 검토한 것으로 드러났다. 공익재단에 출연한 재산은 상속세 및 증여세를 면제해주는 상속세 및 증여세법을 악용한 꼼수였다. 직계비속에게 주식을 증여할 때 붙는 누진세를 회피하려고 상대방 자손에게 주식을 증여하는 이른바 ‘교차 증여’를 시도한 사례도 있다. C씨는 여동생과 함께 부친으로부터 상속받은 회사의 주식을 여동생의 자녀 2명에게 증여했고 여동생 부부도 오빠인 C씨의 자녀에게 주식을 증여하는 방법으로 세금을 피했다. 연금보험을 편법 상속·증여 수단으로 삼는 경우도 있다. 아버지가 가입한 연금보험의 권리를 상속받은 D씨 형제는 연금액을 기준으로 세금을 먼저 낸 뒤 계약을 철회·해지해 연금액과 환급금의 차액만큼 세금을 돌려받으려 했다. 통상 연금보험으로 장래에 받을 연금은 보험을 철회·해지해 받는 환급금보다 적다는 점을 악용한 것이다.

이들은 다행히 법의 감시망에 걸려 편법에 대한 응분의 대가를 치렀다. 하지만 변칙적인 수법이 날로 진화하고 있음을 고려하면 새 나가는 세금이 적지 않을 것이라는 게 대다수 전문가들의 지적이다. 과세당국의 한 관계자는 “대기업과 대자산가의 변칙 상속·증여를 막는 별도 조직을 둬서 감시를 강화하고 있지만 절세와 탈세 사이의 회색지대를 노린 교묘한 수법들이 발전하고 있어 어려움이 있다”고 말했다.

안창남 강남대 세무학과 교수는 “우리나라의 세법 체계는 절세와 탈세 사이 조세회피에 대한 규제를 할 수 있는 장치가 부족해 상속·증여 탈루를 막는 데 한계가 있다”며 “감시 강화 이전에 법 제도에 대한 정비가 필요하다”고 지적했다.

/서민준·노현섭기자 morandol@sedaily.com