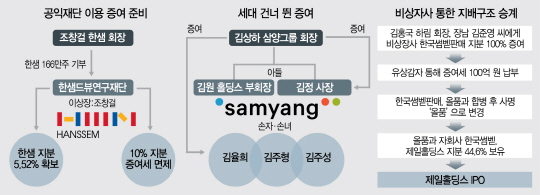

삼양그룹은 지난달 23일 김상하 회장이 아들인 김원 삼양홀딩스 부회장과 김정 삼양홀딩스 사장에게 주식을 대규모로 증여하며 손주들도 포함시켰다. 한 세대를 건너뛴 이른바 ‘격세 증여’를 한 셈이다. 김 회장은 삼양홀딩스 9만800주를 증여하며 손녀 율희씨에게 1만5,000주, 손자인 주형·주성씨에게 1만주씩 물려줬다. 2000년생으로 아직 미성년자인 주성씨는 할아버지에게 9억1,600만원(2일 종가)의 용돈을 받은 셈이다.

격세 증여가 불법은 아니다. 하지만 상속을 위한 절세수단으로 사용된다는 점에서 우리나라 대표 가문에 도덕적 상처를 남긴다. 한 세대를 거쳐 바로 재산을 물려주면 일반 상속·증여세보다 30% 세금을 더 내도록 했지만 정상적으로 두 번 내야 한다는 점에서 상속기업들의 절세 방법으로 이용된다.

편법 승계도 여전하다. 삼양식품 계열사 지배구조의 최정점인 에스와이캠퍼스의 지분은 창업주 3세 전병우씨가 100% 소유하고 있다. 이 회사는 지난 2007년 2월 ‘비글스’라는 이름으로 설립됐고 올 3월 현재의 이름으로 바꿨다. 에스와이캠퍼스는 삼양식품의 최대주주인 내츄럴삼양의 지분 26.9%를 보유하며 삼양식품 계열을 지배한다. 에스와이캠퍼스가 설립될 때 전씨는 13세였다. 에스와이캠퍼스는 설립과 동시에 삼양식품그룹의 알짜회사 테라윈프린팅(삼양식품에 포장 공급)을 그룹에서 분리해 가져가면서 ‘일감 몰아주기’ 의혹을 받으며 신주인수권부사채(BW)를 활용, 삼양식품그룹 지배구조의 최정점에 올랐다.

편법 증여 논란이 지속되는 하림그룹은 이번에는 지주회사 제일홀딩스가 코스닥 상장으로 조달한 자금을 그룹 지배구조 강화를 위해 계열사 지원에 사용했다는 의혹을 사고 있다. 제일홀딩스는 상장으로 조달한 자금 4,175억원 가운데 3,400억원을 팬오션 인수금융 상환과 일반 차입금 상환에 사용하고 나머지는 자회사인 하림과 선진의 유상증자에 100% 참여했다. 제일홀딩스가 보유한 하림과 선진의 지분율은 47.92%, 50%다. 여기에 각각 451억원, 394억원 이상의 자금을 투입해야 할 것으로 추산된다. 공모자금에 제일홀딩스의 추가 자금도 소요된다. 전문가들은 공모자금 일부가 자회사 지배구조 강화에 사용된 셈이라고 지적한다.

후계구도가 확정되지 않은 기업의 경우 공익재단을 절세의 수단으로 활용하기도 한다. 한샘의 최대주주이자 창업주인 조창걸 명예회장은 2년 전 자신의 지분 534만주 가운데 절반인 260만주를 공익재단(한샘DBEW재단)에 내놓겠다고 약속했다. 조 명예회장은 지금까지 166만주를 한샘DBEW재단에 기부했다.

업계 일각에서는 한샘의 독특한 후계구도상 이 같은 증여에 대해 세금을 줄이기 위한 조치라는 분석이 나온다. 공익법인은 기업 승계 과정의 절세수단으로 종종 애용되고는 한다. 공익법인은 5%의 지분 증여에 대해서는 세금이 면제되고 성실공익법인으로 지정된 후에는 10%의 지분에 대해 증여세가 면제되기 때문이다. 한샘DBEW재단은 현재 성실공익법인으로 지정된 상태다. 이 재단의 이사장은 조 명예회장으로 일각에서는 지분 승계를 위한 준비에 들어간 것이라는 분석도 나온다.

절세도 편법도 싫은 중견기업은 상속세를 피하기 위해 아예 회사를 팔아 현금으로 물려주는 방법을 택한다. 최근 알짜 중견기업이 인수합병(M&A) 시장에 매물로 나오는 것도 이 때문이다. 태림포장·락앤락·해피콜·카버코리아·휴젤 등 최근 가장 뜨거운 매물로 꼽힌 업체들이 M&A 시장에 나온 것도 대부분 창업주의 대물림 시기와 맞물렸다.

올해 가장 뜨거운 M&A로 꼽히는 락앤락의 김준일 회장은 8월 김 회장 자신과 특수관계인의 경영권을 포함한 보유지분 전량(63.56%)을 어피너티에쿼티파트너스에 양도했다. 김 회장은 1978년 창업한 후 줄곧 경영 일선을 지킨데다 김 회장의 두 아들이 모두 락앤락에 근무하고 있는지라 업계는 더욱 의아하다는 반응이었다. 홈쇼핑 프라이팬 히트상품 업체인 해피콜 역시 창업주 이현삼 회장이 지난해 8월 1,800억원을 받고 이스트브릿지파트너스와 골드만삭스에 경영권을 넘겼다. 의약품 기업인 휴젤과 화장품 회사 에이블씨엔씨 역시 창업주 지분을 사모펀드(PEF)에 매각했다. 성공한 창업주의 기업 매각은 결국 상속세를 피하기 위한 방편이라는 지적이다. 현재 국내에서는 지분을 상속할 경우 50%를 상속세로 내야하고 의결권이 있는 주식이라면 30%의 가산세가 붙는다. 상속세로만 지분 매매가의 65%를 내느니 PEF에 매각해 양도차익의 25%만 부담하고 현금을 챙기겠다는 논리다. 투자은행(IB) 업계 관계자는 “창업주들은 기업을 자식에게 물려줘서 그 기업의 명성이 유지될 것이라는 보장이 확실하지도 않은 상황에서 PEF에 고가로 매각해 자금을 상속하는 것을 선호하는 경향을 보인다”며 “이런 분위기 속에서 창업주들의 은퇴 시기가 맞닿은 지금이 잠재력 있는 기업을 매수할 수 있는 적기라는 공감대가 PEF 사이에도 있다”고 말했다./김보리·서민우·박준호기자 boris@sedaily.com