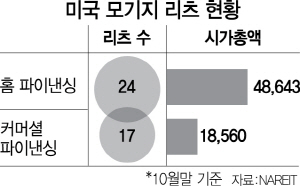

미국은 한국과 달리 주식형(equity) 리츠뿐만 아니라 모기지(mortgage) 리츠 시장이 존재한다. 모기지 리츠는 주로 모기지 채권 및 주택저당채권(MBS) 등에 투자한다. 미국리츠협회(NAREIT)에 따르면 리츠 지수인 ‘FTSE Nareit All REITs Index’에 편입된 리츠 223개 중 모기지 리츠는 41개다. 시가총액은 672억달러로 전체 리츠 시총(1조1,109억달러)의 약 6%를 차지한다.

미국의 경우 리츠 도입 초창기에는 주로 모기지 리츠 위주로 시장이 성장했다. 주식형 리츠가 본격적으로 상장하기 시작한 시기는 지난 1990년대부터였다. 그 이후 주식형 리츠가 대세를 이루다가 2008년 글로벌 금융위기 직후인 2009년 모기지 리츠가 크게 늘어났다.

2009년 상장한 ‘스타우드 프라퍼티 트러스트’도 모기지 리츠 중 하나다. 스타우드 프라퍼티 트러스트는 주로 상업용 부동산 시장에 투자한다. 그 해 스타우드 프라퍼티 트러스트를 비롯해 전체 상장 리츠 9개 중 7개가 모기지 리츠였다. 당시 모기지 리츠 설립이 활발했던 것은 금융위기로 은행들이 신규 상업용 부동산 담보대출에 어려움을 겪었기 때문이다. 전통적인 금융기관의 빈자리를 리츠가 파고든 것이다. 올해도 상장된 9개 리츠 중 5개가 모기지 리츠다. 세계적인 사모펀드운용사인 콜버스크래비스로버츠(KKR), 텍사스퍼시픽그룹(TPG) 등이 올해 모기지 리츠를 상장시켰다. 제프리 디모디카 스타우드 프라퍼티 트러스트 대표는 “아직까지 전체 상업용 부동산 대출 시장에서 모기지 리츠가 차지하는 비중이 크지 않기 때문에 성장 가능성은 충분하다고 본다”고 설명했다. 그는 또 “모기지 리츠를 상장시킨 이유는 시장 점유율을 높이기 위해서이며 공모 시장의 유동성이 풍부하기 때문”이라고 덧붙였다.

다만 미국에서도 모기지 리츠에 대한 개인투자자들의 접근은 어려운 편이다. 주식형 리츠에 비해 구조가 복잡하기 때문이다. 디모디카 대표는 “스타우드 프라퍼티 트러스트의 경우 사업 구조가 복잡하기 때문에 개인투자자들의 이해도가 높지 않다”며 “전체 주식의 15~25%만 개인들이 소유하고 있고 나머지는 은퇴소득을 원하는 연금 및 펀드가 보유하고 있다”고 말했다.