국내 토종 커피 프랜차이즈 ‘할리스 커피’가 내년 중국의 전략적투자자(SI)에 매각을 추진한다. 최대주주인 사모투자펀드(PEF) 운용사 IMM 프라이빗에쿼티(PE)는 올해 실적에 대한 자신감을 바탕으로 지난해 실패한 중국 매각작업을 마무리 짓는다는 계획이다. 다만 기업가치를 지난해보다 25%나 올린 2,000억원 이상으로 제시해 다소 비싸지 않느냐는 말도 나온다.

19일 투자은행(IB)업계에 따르면 IMM PE는 이르면 내년 하반기, 늦어도 오는 2019년 내에는 할리스 매각을 완료하겠다는 방침을 세웠다. IMM PE는 올해 할리스 커피의 상각 전 영업이익(EBITDA)이 240억원 수준에 이를 것으로 전망하고 있다. 경영권 프리미엄을 더해 매각가격이 EBITDA의 10배까지 인정받는 최근 추세로 보면 2,400억원까지 가격을 높일 수 있을 것으로 기대하는 분위기다.

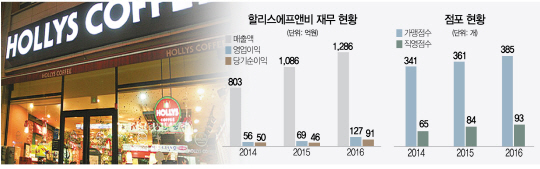

할리스 커피는 지난 1998년 국내 최초의 에스프레소 전문점으로 문을 연 토종 1호 커피 브랜드다. 올 7월 숨진 ‘커피왕’ 강훈 KH컴퍼니 대표가 창업해 3년 만에 전국에 500개가 넘는 점포를 개장한 후 2013년 IMM PE에 넘겼다. IMM PE가 인수한 후 EBITDA은 2015년 140억원, 2016년 210억원으로 꾸준히 증가하고 있다. 현금성 자산도 300억원에 달한다.

다만 할리스 커피가 국내 커피전문점 시장에서 시장 점유율 6~7위권에 머물고 있다는 점이 걸림돌이다. 매출로 보면 1위인 스타벅스가 지난해 기준 1조원을 돌파했고 CJ푸드빌의 투썸 플레이스가 2,000억원을 넘는 등 1,200억원대에 머물러 있는 할리스와 격차가 상당하다.

IMM PE 측은 이를 두고 할리스 커피의 성장 여력이 그만큼 크다고 강조했다. IB 업계 관계자는 “할리스 커피는 경쟁이 치열한 커피전문점 업계에서 가파르지는 않지만 꾸준하게 성장세를 보였고 커피빈·카페베네 등 최근 쇠퇴한 경쟁사와 달리 체질 개선이 이뤄지면서 유통망을 보유한 중국 기업들이 관심을 갖고 있다”고 설명했다. 할리스는 중국 7곳을 포함해 태국·페루 등 동남아에 20개의 매장을 운영하고 있다.

IMM PE는 지난해 중국의 F기업과 막판 가격 협상까지 나섰으나 1,600억원을 부른 매수자와 2,000억원을 염두에 둔 IMM PE 측이 합의에 이르지 못하면서 매각이 결렬됐다. 양측은 EBITDA의 10배를 기업가치로 보는 데 공감했지만 EBITDA의 범위를 놓고 이견을 드러냈다. IMM PE 측은 2~3년으로 짧게 잡았지만 중국 기업은 4년 이상으로 넓혀봐야 한다며 팽팽하게 맞섰다. 이후 중국 당국의 해외 투자 금지령까지 떨어지면서 매각 협상은 원점으로 돌아갔다.

이 때문에 IMM PE는 내년까지는 할리스 커피의 가치를 높이는 데 주력할 계획이다. 최대한 영업이익을 높이고 점포 수도 공격적으로 늘릴 방침이다. 임대료가 높지만 유동인구가 높은 핵심 상권에 직영점을 내며 최대한 성장해 몸값을 불린다는 전략을 세웠다.

금싸라기 땅으로 불리는 여의도에도 최근 입성한 것도 같은 이유에서다. 할리스는 여의도 하나금융투자 본사 빌딩 건물주인 코람코 자산신탁에 기존에 임차하던 스타벅스보다 세 배 이상 높은 임대료를 제안하며 자리를 꿰찼다. 업계 관계자는 “IMM PE는 금융가의 핵심 상권인 동여의도에 할리스 지점이 없어 브랜드 이미지가 평가절하된다고 판단했다”며 “스타벅스가 할리스에 밀려 쫓겨나는 사례는 이례적”이라고 분석했다. /임세원·박시진기자 why@sedaily.com