지난 10월 가계와 기업대출 연체율이 모두 상승했다. 한국은행의 금리 인상은 11월 말에 이뤄졌지만 이에 앞서 대출금리가 움직이면서 취약 가계·기업에 충격파를 높인 것이다. 한계가구 대출은 지난해 말 기준 290조원이고 한계기업 대출은 121조원으로 총 411조원이 금리 인상에 따른 연체 위험에 처하게 됐다. ★관련기사 3·8면

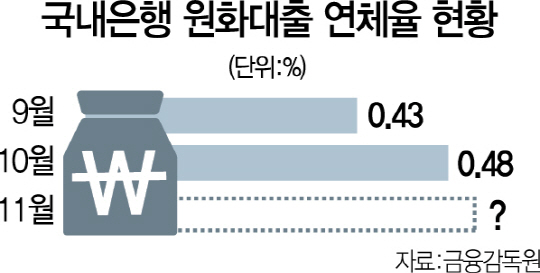

5일 금융감독원에 따르면 기업대출 연체율(1개월 이상 원리금 연체 기준)은 0.65%로 전월 말 대비 0.07%포인트 상승했다. 가계대출 연체율은 0.27%로 전월 대비 0.02%포인트 상승했다. 이 가운데 주택담보대출은 0.19%로 전월 말보다 0.01%포인트 오르는 데 그쳤지만 신용대출 등 주택담보대출을 제외한 가계대출은 0.46%로 전월 말보다 0.05%포인트나 치솟았다.

눈에 띄는 것은 신규 연체채권 규모가 1조4,000억원으로 1월(1조6,000억원) 이후 가장 큰 증가폭을 보였다는 점이다. 최근 들어 빚을 갚지 못하게 된 가구와 기업이 늘었다는 의미다. 금융 당국도 촉각을 곤두세우고 있다. 금리 인상에 따른 연체가 늘 경우 내수시장에도 악영향을 미칠 수 있어서다. 금융당국의 한 관계자는 “은행들이 건전성 심사를 받는 분기 말(3·6·9·12월)에는 연체율이 줄었다가 다음달이 되면 연체율이 오르는 ‘분기 말 효과’가 있지만 이달에는 신규 연체채권의 증가폭이 커 추세적 상승인지 여부를 모니터링 할 계획”이라고 설명했다.

시중은행들은 가계·기업 연체율 증가로 관련 여신을 더 타이트하게 하고 있다. 실제 은행들은 신용대출뿐 아니라 자동차할부금융이나 카드론 같이 여러 곳에서 대출을 받고 있는 다중채무자를 중심으로 리스크 관리를 강화하고 있다. 시중은행의 한 고위관계자는 “카드사나 2금융권과 연결된 채무자의 경우 보다 엄격히 체크해 신규 유입을 막을 것”이라고 말했다. 연체율 관리를 위해 시중은행이 여신관리를 더 엄격하게 하면서 가계나 기업 대출도 점점 어렵게 될 것으로 전망된다. 특히 한계 중소기업 등이 직접적인 타격을 받을 것으로 보인다. 1월까지만 해도 대기업과 중소기업의 대출 연체율은 각각 0.72%, 0.74%로 엇비슷한 수준이었다. 하지만 10월 들어 대기업 연체율이 0.42%까지 떨어진 반면 중소기업 연체율은 0.71%로 감소폭이 0.3%포인트에 그쳐 대기업보다 훨씬 낮았다.