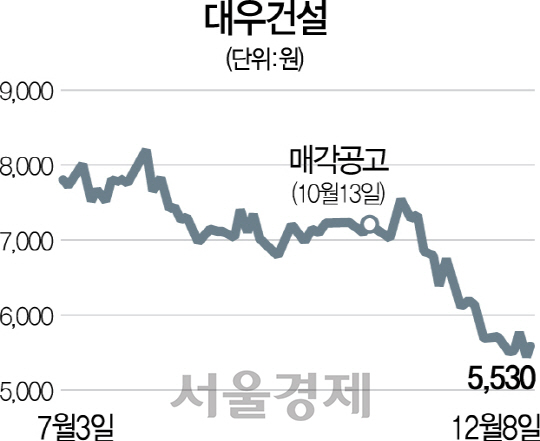

대우건설(047040)의 주가가 맥을 못 추면서 산업은행의 매각 작업이 갈수록 꼬이고 있다. 일부에서는 현재보다 주가가 더 떨어져 헐값매각 논란이 불거질 경우 산업은행이 대우건설 매각을 원점에서 재검토할 수 있다는 관측도 나온다.

8일 금융권과 투자은행(IB) 업계 등에 따르면 산업은행과 대우건설은 인수 예비후보자(쇼트리스트) 3곳을 대상으로 경영진 프레젠테이션(PT)과 실무진 질의응답(Q&A)을 다음주 초부터 업체당 하루씩, 총 3일에 걸쳐 진행하려 했지만 일정을 일주일씩 연기했다. 이에 따라 연내에 본입찰을 하려던 당초 계획도 불투명해졌다.

예비후보자들이 진행 중인 대우건설 실사 최종 단계로 Q&A를 마련하는 것인데 산업은행이 원하는 가격을 제시한 곳이 한 군데도 없는 등 흥행에 실패한 게 주요 원인이다. 대우건설 주가는 산업은행이 투입한 주당 가격(1만5,000원)의 3분의1 수준으로 떨어지면서 협상을 통해 가격을 끌어올릴 여지가 거의 없는 상황이다.

이동걸 신임 산업은행 회장이 취임 기념 기자간담회에서 대우건설 매각 방침을 밝힌 지난 9월20일이나 매각공고를 한 10월13일만 해도 대우건설 주가는 7,000원을 넘었지만 이후 내리막길을 걷고 있다. 이 때문에 산업은행은 매각을 그대로 추진할지 아니면 철회했다가 재매각할 것인지를 두고 고민하고 있는 것으로 전해진다. 대우건설의 ‘조속한 매각’과 ‘헐값매각 회피’라는 두 마리 토끼를 쫓고 있지만 조속히 매각을 하려니 헐값매각 논란을 피할 수 없게 됐다. 산은 고위관계자는 “주가가 대우건설 출자 당시와 비교하면 절반 가까이 하락한 상황”이라며 “매각을 계속해나갈지, 산은이 갖고 있다가 적당한 타이밍에 재매각할지 고민하지 않을 수 없는 상황”이라고 말했다.

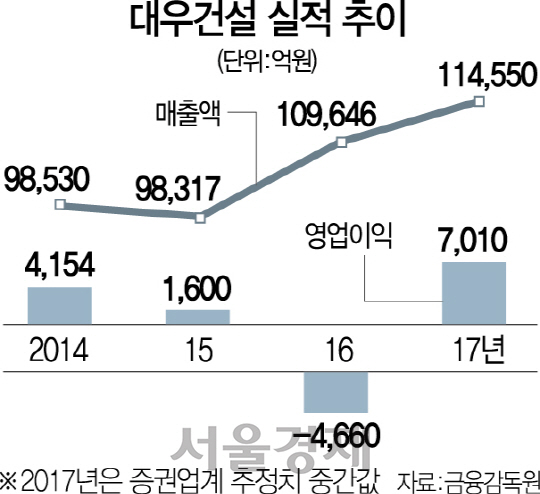

실제 케이디비밸류제6호사모펀드를 통해 대우건설 지분 50.75%를 보유한 산업은행은 주가가 7~8월에 기록한 8,000원 선만 유지되더라도 경영권 프리미엄 등을 붙여 2조원 정도에 매각할 수 있다고 판단했지만 주가가 하락하면서 인수 예비후보자들은 이보다 5,000억원가량 낮은 가격을 써낸 것으로 전해진다. 산업은행은 2010년 대우건설 지분 37.16%를 주당 1만8,000원씩 2조1,785억원에 사들였고 이후 1조원 규모의 유상증자를 통해 총 3조2,000억원을 투입했다. 매각을 철회한다 해도 재매각까지는 많은 시간이 소요될 것으로 전망된다. 정부가 올 들어 부동산 대책을 잇따라 내놓으면서 내년에는 분양경기가 한풀 꺾일 것으로 예상되고 있기 때문이다. 이 경우 국내 주택 비중이 높은 대우건설의 실적에 타격을 주게 되고 이는 다시 주가에 반영될 수밖에 없다.

일각에서는 산업은행이 대우건설을 분할매각할 가능성도 제기되고 있다. 주택사업과 토목·건축 등 나머지 사업부를 분할할 경우 몸집을 줄일 수 있어 매각 성사 가능성이 높아진다는 분석에서다. 총지분 50.75% 가운데 경영권 지분(33.34%)을 우선 매각한 뒤 나머지는 시장 상황을 지켜본 뒤 매각하는 방식이다. 쇼트리스트에 포함된 것으로 알려진 호반건설의 경우 대우건설의 주택사업 부문에 관심을 보이는 것으로 전해지며 중국건축공정총공사(CSCEC)와 중국계 사모펀드 PAG 등은 해외사업 부문을 인수해 대우건설의 해외 수주 및 원전 시공능력 등을 전수받으려 할 수 있다. 다만 분할매각 시 산업은행이 대우건설의 나머지 부실 부문을 장기간 떠안고 가야 할 가능성이 있고 국회나 국내 여론, 대우건설 노조 등에서 중국 매각에 반발할 가능성이 높다는 점에서 현실성은 낮다는 분석이다.

/노희영·임세원기자 nevermind@sedaily.com