동양생명(082640)은 보험주 중 최근 질적인 성장이 돋보이는 종목으로 꼽힌다. 실적은 줄었지만 보장성보험 판매 증가, 계약유지율 제고, 운용자산수익률 개선 등의 변화가 진행 중이다. 금리 인상 수혜와 배당 매력이라는 장점까지 갖췄다.

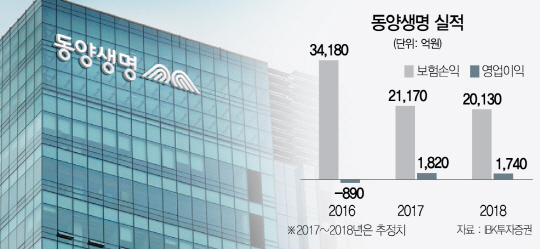

동양생명은 지난 3·4분기 보험영업수익 1조2,791억원, 영업적자 55억원을 기록했다. 이는 전년 대비 각각 9.9%, 113% 감소한 수치다. 당기순이익도 79.5% 감소한 136억원으로 집계됐다. 외형만 보면 실망스러운 숫자다.

하지만 당장의 실적보다는 중장기적인 실적 개선의 기반이 보다 튼튼해졌다는 분석이다. 일례로 세제 혜택 축소로 일시납 저축성보험 판매는 줄었지만 수익 기여도가 높은 보장성보험 판매 비중이 높아졌다. 동양생명의 3·4분기 누적 월납 초회보험료는 615억원으로 전년 대비 7.9% 증가했다.

특히 계약유지율 상승이 돋보였다. 3·4분기 국내에 상장된 생명보험사들의 13회차 계약유지율은 대부분 하락했다. 하지만 동양생명은 82.6%로 오르면서 업계에서 드문 상승세를 나타냈다.

적극적인 소비자 보호 정책을 실시하면서 민원도 크게 줄었다. 올해 3·4분기까지 접수된 대외민원은 총 337건으로 지난 2015년 3·4분기(768건) 대비 56.7%, 지난해 3·4분기(513건) 대비 34.3% 감소했다. 동양생명 관계자는 “전사적으로 고객서비스, 민원 개선에 나서는 등 대주주인 안방보험의 고객 중심 경영철학을 적극적으로 실천한 결과”라고 설명했다.

영업채널 전반의 고른 성장도 눈에 띈다. 월납 초회보험료는 비(非)전속 채널인 독립대리점(GA)에서 전년보다 42.9% 증가한 170억원, 전속 채널인 설계사(FC)들을 통해 2.9% 늘어난 69억원을 기록했다. 방카슈랑스(43억원)와 다이렉트(온라인 보험 포함·42억원)의 증가율도 각각 80.4%, 19.9%로 집계되는 등 영업채널 전반에서 보장성 상품의 높은 성장세를 나타냈다.

이 밖에 총자산은 29조8,303억원으로 전년보다 13.1% 증가했다. 해외 채권 중심의 자산 운용 전략을 활용해 운용자산수익률 개선에 주력, 운용자산이익률(3·4분기 누적 기준)은 전년 대비 0.1%포인트 상승한 4.16%를 기록했다.

이 가운데 배당 매력도 높아지고 있다. 동양생명은 주주가치 제고 차원에서 올해 당기순이익의 30% 이상을 주주들에게 배당할 예정이라고 지난달 31일 밝혔다. 최종 배당금은 이사회·주주총회를 통해 결정될 예정이지만 새로운 회계기준(K-ICS)이 발표되는 오는 2019년까지 당기순이익의 30% 이상을 배당하는 고배당 정책을 유지할 계획이다. 동양생명의 배당성향은 2013년 26.9%에서 2014년 34.1%, 2015년 40.1%로 꾸준히 증가했다. 지난해에는 육류담보대출 피해로 대규모 손실이 발생했는데도 소액주주 보호 차원에서 주당 200원의 현금배당을 실시한 바 있다.

한편 보험은 금리 인상기 몸값이 높아지는 대표적인 업종으로 꼽힌다. 금리가 오르면 운용자산이익률도 상승하면서 투자 수익이 증가할 가능성이 높기 때문이다. 보증준비금이나 과거에 판매한 고금리 확정형 상품에 대한 부담은 줄어들어 실적이 개선되는 효과도 기대할 수 있다.

김지나 IBK투자증권 연구원은 지난달 동양생명의 실적 공시 직후 발표한 보고서를 통해 “육류담보대출로 인한 부담이 어느 정도 해소돼 올해 실적 개선이 이뤄지고 있으며 생명보험 업종의 특성상 금리 상승의 수혜가 기대된다”며 “금리 상승에 따른 자기자본이익률(ROE) 개선이 주요 보험사 열 곳 중 두 번째로 높다는 점도 긍정적”이라고 밝혔다.