우리은행이 2014년 인수한 인도 소다라은행에서 현지 직원들이 고객을 응대하고 있다. /사진제공=우리은행

우리은행이 2014년 인수한 인도 소다라은행에서 현지 직원들이 고객을 응대하고 있다. /사진제공=우리은행

국제금융 전문지 ‘더 뱅커’가 지난해 세계 1,000개 은행의 재무 현황을 분석한 결과를 보면 국내 금융사는 50위 이내에 단 한 곳도 없다. KB금융이 가장 높은 60위, 산업은행이 64위, 신한금융이 68위, 하나금융은 80위, 우리은행은 88위다. 또 기업은행은 102위, 농협금융은 110위로 100위권 밖이다.

반면 글로벌 톱10에 중국은 공상은행(1위)과 중국건설은행(2위)을 비롯해 네 곳이, 미국은 JP모건체이스(3위)와 BoA(5위) 등 네 곳이 포함됐다. 그 외 영국의 HSBC와 일본의 미쓰비시가 이름을 올렸다. 글로벌 강자로 수출 주역인 제조업과는 달리 ‘금융권의 삼성전자’는 기대하기 힘들 정도로 ‘우물 안 개구리’ 신세인 것이 현실이다.

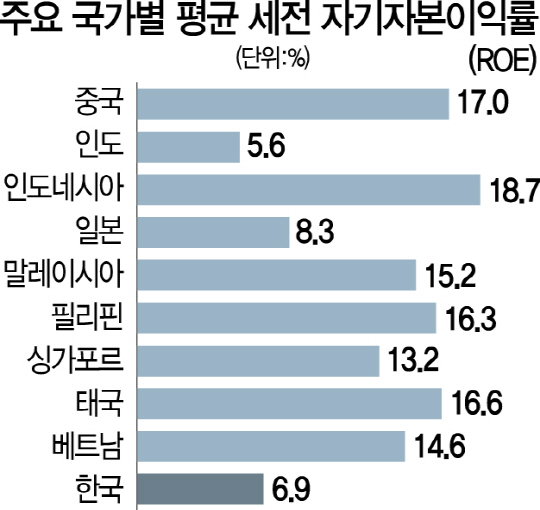

특히 수익성 지표인 자기자본이익률(ROE)을 보면 대다수 국내 금융사가 한 자릿수 후반에 그쳐 글로벌 주요 은행과의 격차가 크다. 그렇다 보니 KB금융과 신한금융이 지난해 순이익 3조원 시대를 열며 사상 최대 실적을 올렸다고 해도 갈 길이 멀어 보인다. 금융권의 한 관계자는 “정부가 자본규제를 강화하고 금융을 산업이 아닌 실물지원과 약자를 보호하는 도구로 보고 있어 국내 시장에서 수익성을 높이는 데 한계가 있다”며 “저성장 고착화와 고령화 시대가 본격화됨에 따라 더 이상 예대마진에 따른 이자이익에만 기댈 수도 없는 처지”라고 지적했다.

이 같은 금융권의 현실은 해외 시장 먹거리 창출의 필요성을 더욱 절실하게 만든다. 그간 지배구조 안정과 조직 정비 등의 내실을 다지는 데 주력했던 것을 넘어 이제는 글로벌이 선택이 아닌 필수가 됐다. 주요 최고경영자(CEO)들도 입을 모아 올해 경영계획 화두 중 하나로 ‘글로벌’을 꼽았다. 윤종규 KB금융 회장은 “차근차근 준비해온 글로벌 사업을 속도감 있게 추진해야 할 때”라며 “동남아시아 현지에 특화된 금융모델로 시장 지위를 확대하고 선진국 시장을 향한 과감한 전략을 시도하겠다”고 밝혔다. 조용병 신한금융 회장은 “올해 글로벌에서 가시적 성과를 낼 것”이라고 말했다.

그렇지만 갈 길은 멀고 아직은 ‘청사진’일 뿐이다. 국내 금융지주사의 해외 사업 비중은 10%에 채 미치지 못한다. KB국민·신한·우리·KEB하나 등 4개 시중은행의 지난해 3·4분기 누적 해외 이익을 합하면 6,000억원 수준으로 누적 당기순이익 6조1,873억원의 9%에 불과하다. 주로 특정 지역에 편중되고 현지 진출 한국 기업과 협력업체를 대상으로 기업금융을 하는 수준에 그치는 한계가 있다.

현지 당국의 규제가 강한 중국뿐 아니라 성장성과 수익성이 높다는 동남아 국가에서도 아직 수많은 글로벌 금융사 중 하나일 뿐이다. 시중은행장을 지낸 한 금융권 고위관계자는 “베트남·인도네시아 같은 국가에서도 수익을 현지에 기부하거나 재투자하지 않고 한국으로 갖고 오려 하면 다양한 규제를 내밀어 영업을 어렵게 만든다”고 토로했다. 단순히 글로벌 네트워크 수만 늘리는 것이 능사가 아니라는 얘기다.

전문가들은 디지털을 활용한 영역 확대와 함께 현지 금융사를 인수합병(M&A)하는 투 트랙 전략이 필요하다고 조언한다.

디지털 뱅킹의 가장 대표적인 사례는 싱가포르개발은행(DBS)의 디지뱅크다. DBS는 지난 2013년 인도네시아 다나몬 은행 인수를 추진하다 정부가 외국인 지분 소유를 40%로 제한해 어려움을 겪자 모바일뱅크로 전략을 선회했다. 전국권 은행 창구와 ATM도 확산되지 않은 곳이라 디지털 뱅크를 해외 소매금융 진출의 첨병으로 삼은 것이다. 디지뱅크는 생체인증·인공지능 등 디지털 기술을 활용한 모바일 지갑, 계좌 개설 등의 서비스를 제공한다. 은행 지점 대신에 카페 등 500개 이상의 제휴사 매장에서 신분증 확인으로 가입할 수 있다. 인공지능으로 구현되는 가상 비서는 고객이 음성 혹은 텍스트로 입력한 명령어를 바탕으로 송금·계좌관리 등을 실시간으로 실행한다. 특히 DBS는 디지뱅크 모델을 통해 인도에서 지난해 8월 기준 150만명의 고객을 확보했고 전년 대비 23%의 성장률을 기록했다. 또 인도에서 500만명의 고객과 약 9조원(5,000억루피) 규모의 예금 달성을 기대하고 있다. 디지털과 아시아 특화 전략이 통한 덕이다. DBS는 인도 디지뱅크 모델을 인도네시아·홍콩 등 다른 아시아 지역으로도 확산해나갈 방침이다. DBS는 아시아 18개 국가에 280개 지점과 직원 2만2,000명을 확보하고 있다. 실제 윤종규 KB금융 회장과 손태승 우리은행장도 DBS 사례를 벤치마킹하라고 수차례 내부 직원들에게 강조한 것으로 알려졌다.

금융지주의 한 고위관계자는 “핀테크 등 디지털 혁신을 잘 적용하면 국내 은행도 글로벌 시장에서 경쟁할 수 있는 여건이 만들어져 ‘은행권의 페이스북’이 될 수 있다”고 강조했다.

이와 함께 베트남·인도네시아 등에서 적극적인 M&A를 추진하는 방식도 필요하다. 다만 현지 금융 당국은 외국계 자본의 자국 은행 인수를 깐깐하게 심사하고 있어 여건이 쉽지는 않다. 우리은행이 인도 소액대출(마이크로파이낸스) 금융사 인수를 추진하고 신한금융그룹이 신한카드를 통해 베트남 푸르덴셜소비자금융(PVFC) 지분 100%를 인수하는 등 국내 금융사들은 이 같은 이유로 현지 은행보다는 비은행업권에 관심이 많다. 금융권의 한 고위관계자는 “기업투자금융(CIB)과 자산관리(WM)를 포함해 은행이 증권·카드·캐피털 등 계열사 간 연계 진출 모델을 만들어야 한다”고 말했다.