최종구(오른쪽) 금융위원장은 지난달 31일 정부서울청사에서 삼성생명 등 주요 금융회사 최고경영자(CEO)들이 참석한 가운데 ‘금융그룹 통합감독 간담회’를 열었다. 통합감독이 시행되면 삼성, 현대차그룹 등의 금융계열사들은 지금보다 더 많은 자금을 내부에 확충해야 한다. /사진제공=금융위원회

최종구(오른쪽) 금융위원장은 지난달 31일 정부서울청사에서 삼성생명 등 주요 금융회사 최고경영자(CEO)들이 참석한 가운데 ‘금융그룹 통합감독 간담회’를 열었다. 통합감독이 시행되면 삼성, 현대차그룹 등의 금융계열사들은 지금보다 더 많은 자금을 내부에 확충해야 한다. /사진제공=금융위원회초대형 투자은행(IB), 인터넷전문은행 등 기존 금융산업의 틀을 깨겠다며 시작된 정책이 몇 년째 제자리걸음만 하고 있다. 금융정책의 무게중심이 종전 ‘금융산업 진흥’에서 새 정부 들어 ‘감독 강화’와 ‘소비자 보호’로 옮겨갔기 때문이라는 것이 금융권의 대체적인 시각이다. 겉으로 내색은 하지 않지만 지난 정부에서 추진한 정책을 굳이 이어갈 필요가 있느냐는 분위기도 내부적으로 팽배하다. 대기업 특혜가 될 수 있다며 눈치 보기를 하는 국회도 금융산업의 새로운 먹거리 출현을 가로막는 요인이다. 금융산업이 발전은커녕 이대로 한 발짝도 나아가지 못한다면 어렵게 마련한 이들 정책마저 흐지부지되는 것 아니냐는 우려가 커지는 분위기다.

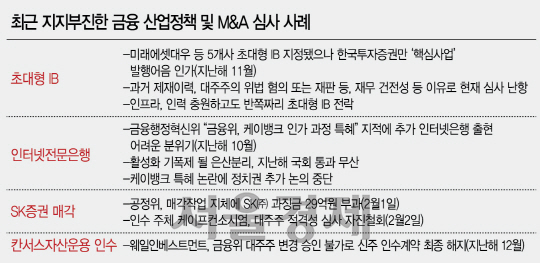

4일 금융권에 따르면 ‘증권사에 기업대출을 허용해 모험자본을 육성한다’는 새로운 시도로 출발한 초대형 IB는 현재 반쪽짜리에 그쳤다는 지적을 받는다. 지난해 11월 5개 증권사가 ‘자기자본 4조원 이상’ 기준을 충족해 초대형 IB로 지정됐지만 기업대출의 ‘실탄’이 될 발행어음 업무(단기금융업) 인가는 한국투자증권 한 곳만 받은 상태다. 미래에셋대우(공정거래위원회 조사), 삼성증권(대주주 적격성), KB증권(금융위원회 기관경고) 등이 각각의 문제로 사실상 올해 상반기 안에 인가를 받기 힘든 상황이다. NH투자증권 역시 채용비리 청탁 혐의가 발목을 잡았으나 최근 무혐의로 결론이 나며 ‘발행어음 인가 2호’ 기대감을 키웠지만 명확한 이유 없이 증권선물위원회에 안건으로 올라가지 못하고 있다. 금감원은 “아직 심사가 끝나지 않았다”는 입장만 되풀이하고 있다. 이들 증권사는 이미 지난해 인력과 인프라를 모두 갖췄지만 금융당국의 승인을 받지 못해 애만 태우는 실정이다. 그러는 사이 금리 인상 분위기가 확산되면서 시작도 못한 발행어음 사업의 부담은 더욱 커지고 있다.

핀테크 활성화의 아이콘으로 떠올랐던 인터넷전문은행 케이뱅크·카카오뱅크는 지난해 출범과 동시에 가입자를 빠르게 끌어모으는 등 ‘메기 효과’를 내는 듯했으나 확산의 기폭제가 될 은산분리 완화는 최근 국회에 가로막혀 결국 퇴짜를 맞았다. 인터넷은행에 한해 은산분리 완화를 허용해달라는 업계의 읍소도 통하지 않았다. 금융권의 한 관계자는 “이런 상황에서 새로운 인터넷은행의 출현을 바라는 것은 언감생심”이라고 꼬집었다.

신(新)금융뿐 아니라 금융사 간 인수합병(M&A) 승인을 놓고도 바늘구멍 같은 잣대를 들이대고 있다. 일반지주회사의 금융계열사 주식 보유를 금지하는 규정에 따라 지난 2015년 8월 시작된 SK㈜의 SK증권 매각절차는 현재 금융감독원의 대주주 적격성 심사로 속도를 내지 못하고 있다. 결국 인수주체인 케이프컨소시엄은 2일 대주주 변경 승인 신청을 자진 철회했다. 국내 자산운용사인 칸서스자산운용을 인수하려던 사모투자전문회사(PEF) 웨일인베스트먼트는 지난해 12월 금융위의 대주주 변경 승인의 벽을 넘지 못했고 결국 양측의 신주인수 계약은 최종 해지됐다.

이 같은 현상의 원인을 금융당국의 시선 이동에서 찾는 분석이 많다. 특히 금융위가 발족한 민간 자문기구인 금융행정혁신위원회가 이 정부 금융당국의 가이드라인을 제시했다는 지적이 나온다. 혁신위는 지난해 10월 1차 권고안, 12월 최종 권고안을 통해 금융당국이 그동안 감독보다 산업행정을 더욱 중시해왔다고 강조했다. 또 초대형 IB와 은산분리 완화는 당장 시급한 과제가 아니라고 명시했다. 금융당국이 산업진흥정책을 꺼내 들 여지를 사실상 없애버린 셈이다. 혁신위의 위상은 지난해 10월 국정감사장에서 여실히 드러났다. 당시 혁신위가 1차 권고안에 케이뱅크 인가 과정상 특혜가 있었다는 식의 내용을 담은 것을 두고 여당 의원들이 최종구 금융위원장을 거세게 압박했기 때문이다. “혁신위의 권고를 잘 따라야 할 필요가 있다”는 발언도 쏟아졌다.

그러나 금융권에서는 혁신위의 권고안이 오히려 감독 일변도라는 비판이 제기되기도 했다. 혁신위가 최종 권고안을 내놓은 바로 다음날 최 위원장 역시 “권고 모두를 당장 받아들이기는 힘들다”며 산업과 감독 간 균형에 대한 고민을 내비쳤다.

문재인 대통령이 대선공약으로 내세웠던 소비자 보호를 두고는 금융위와 금감원의 ‘코드 경쟁’이 계속되고 있다. 금융사 지배구조 개선을 소비자 보호의 일환으로 강조하는가 하면 금융그룹 통합감독은 금융권의 갑작스러운 부실 발생이 소비자 피해로 이어지는 것을 막기 위함이라는 금융당국의 설명도 있었다. 주요 정책에 소비자 보호와 맞닿는 연결고리를 계속 만들어놓는 것이다.