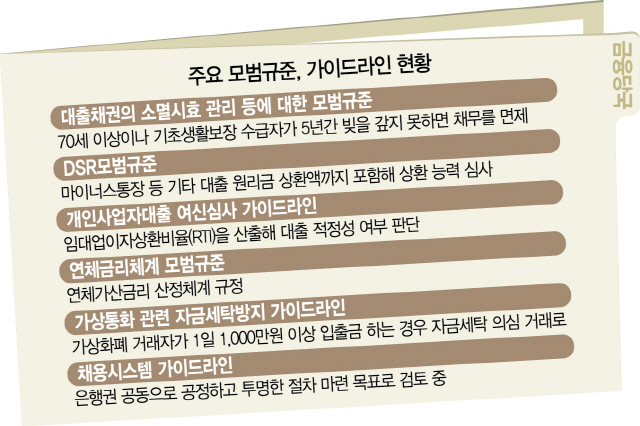

은행연합회는 이달 말 이사회에서 여신심사 선진화를 위한 가이드라인(DSR모범규준)을 개정할 계획이다. 올해 중 시행되는 총부채원리금상환비율(DSR)에 대비해 상환능력 중심의 여신심사 시스템을 만들도록 유도하기 위해서다. 다음달에는 개인사업자대출 여신심사 가이드라인이 제정되고 이어 연체금리체계 모범규준과 감사위원회 운영 모범규준도 만들어질 예정이다. 모두가 기존에는 없던 것들이다.

12일 금융권에 따르면 현 정부 출범 이후 금융 당국이 각종 모범규준과 가이드라인을 쏟아내면서 ‘가이드라인 만능주의’에 빠진 것 아니냐는 비판이 나온다. 문재인 대통령은 규제를 하나라도 없애기 위해 ‘샌드박스식’ 규제 도입을 강조하고 있지만 금융 당국은 금융사에 대한 규제권한을 놓고 싶지 않고 문제가 생겼을 때 책임을 지지 않기 위해 보이지 않는 가이드라인을 잇따라 양산하고 있는 것이다. 대통령이 아무리 규제개혁을 외쳐도 현실에서는 ‘그림자 규제’로 불리는 가이드라인이 넘쳐나고 있다.

가이드라인은 명시적인 법규(규제)는 아니고 구속력이 없는 자율규제처럼 보이지만 실제로는 금융사가 이를 어기면 어김없이 당국의 압박이 뒤따른다. 윤창현 서울시립대 교수는 “개별 금융사가 필요하면 사정에 맞게 전략을 세우면 되는데 (금융 당국이) 획일적으로 다 같이 모여 뭘 하나 만들고 지키라고 하면 규제를 강화하는 압박으로 느껴진다”며 “(일이 생길 때마다 가이드라인을 만드는 식으로) 그렇게 쉽게 접근하면 시장의 경쟁력과 자율성을 약화시킬 수 있다”고 지적했다.

이 같은 가이드라인은 은행 등 사외이사 모범규준같이 지배구조에서 대출까지 전방위적으로 넘쳐나는 실정이다. 심지어 가이드라인뿐 아니라 당국의 구두개입 규제도 늘고 있다. 대출 가산금리 제한이 대표적이다. 신한은행은 지난해 말 가산금리를 0.05%포인트 인상했다가 금감원의 권고로 일부 금리를 재조정하기도 했다. 이로 인해 어느 은행도 최소 상반기 중에는 가산금리를 건드릴 계획조차 세우지 못하는 실정이다.

가이드라인 홍수는 금융 당국이 지난 2015년 법률에 명시되지 않은 행정지도·감독행정 같은 형태로 금융사를 옥죄던 ‘그림자 규제’를 뿌리 뽑기 위해 전수조사까지 나서며 근절 의지를 밝혔던 것에도 역행한다는 지적이다. 당시 진웅섭 금융감독원장은 “모든 금융규제에 대해 중복 여부를 검토하고 소비자에게 도움은 안 되고 금융회사 부담만 늘리는지 등을 따져 제로베이스에서 점검하겠다”고 강조했다. 하지만 모범규준 형태로 사실상의 그림자 규제가 강해지면서 금융회사의 자율성만 해치고 있다는 비판이 나온다. 윤석헌 서울대 경영학과 교수는 “금융 당국 입장에서는 금융소비자 보호를 위해 사전규제를 한다는 명분을 내세우고 있지만 (규제가) 필요하다면 법률이라는 상위 규제를 도입하고 그렇지 않고 불필요하다고 생각하면 (규제를) 없애나가야 한다”며 “(규제 도입과 개선에 대한) 기본 원칙과 방향성을 분명히 해야 한다”고 강조했다. 최근에는 금융권 채용 가이드라인 도입을 놓고도 금융권은 고개를 젓고 있다. 가이드라인 도입을 주도하는 김태영 은행연합회장도 필요성은 인정하면서도 “신규 직원 채용에 대해 고용시장에서 필요로 하는 유연성·다양성·자율성도 어느 정도 감안해야 한다”며 사실상 우려를 제기했다. 고동원 성균관대 법학전문대학원 교수는 “시간이 걸리고 어렵더라도 반드시 해야 한다면 정식 감독규정으로 시행해야 할 필요가 있다”고 강조했다. /황정원·이주원기자 garden@sedaily.com