자영업 차주 및 비자영업 차주의 대출 추이. /자료=한국은행

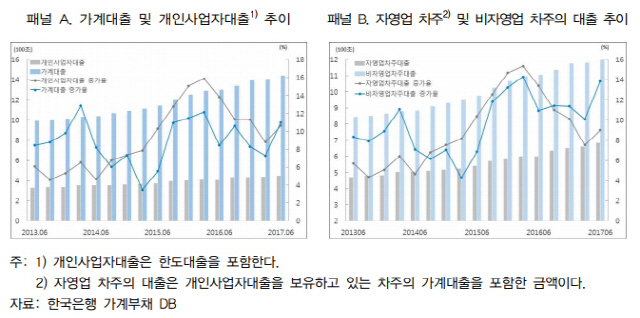

자영업 차주 및 비자영업 차주의 대출 추이. /자료=한국은행680조원을 넘어선 자영업 차주의 대출이 순수가계대출보다 금리 상승이나 신용등급 하락에 최대 4배 더 취약한 것으로 나타났다. 미국을 중심으로 금리 상승 시계가 빨라지는 가운데 내수 회복 부진까지 겹치면서 자영업 대출의 부실 우려가 커지고 있다.

13일 한국은행이 발표한 ‘가계대출 부도요인 및 금융업권별 금융취약성’ 보고서에 따르면 차주의 신용등급과 대출특성에 따른 가산금리가 1%포인트 오를 때 자영업 차주의 부도확률은 비자영업(순수가계) 차주에 비해 3~4배 더 높아지는 것으로 나타났다. 그만큼 더 금리 상승이나 신용등급 악화에 더 취약하다는 뜻이다.

정호성 한은 금융통화연구실 연구위원이 한은 가계부채 데이터베이스(DB)를 분석한 결과 지난해 6월말 기준 자영업 차주의 대출은 682조원으로 추정된다. 개인사업자대출을 받은 차주의 가계대출 잔액까지 합쳐 계산한 금액이다. 개인사업자대출을 받은 자영업 차주의 상환 능력이 떨어지면 그가 갖고 있는 가계대출도 갚기 어려워지는 만큼 통상 자영업 대출은 두 가지 대출을 합친 금액으로 따진다. 자영업 대출은 가계대출과 중소기업대출에 걸쳐 있는 셈이다.

자영업 차주의 대출은 꾸준히 증가하는 추세다. 보고서에 따르면 자영업 차주의 대출이 전체에서 차지하는 비중은 지난해 6월 36.17%로 5년 전(35.32%)에 비해 늘었다. 지난해부터 정부가 주택대출 규제를 강화하면서 앞으로도 자영업 대출은 증가 추세를 이어갈 것으로 보인다. 은행들이 가계대출 대신 자영업을 포함한 중소기업대출을 늘리고 있기 때문이다. 이미 지난해 12월말 기준으로 시중은행의 자영업 대출은 200조원을 돌파해 1년 사이 12.2%(22조원) 늘어난 것으로 알려졌다. 전체 대출(4.9%)은 물론 가계대출(5.4%) 증가율보다도 2배 이상 빠른 속도다.

문제는 자영업자가 비자영업자에 비해 금리 상승 충격에 훨씬 취약하다는 점이다. 보고서에 따르면 차주의 신용등급이 떨어지거나 금융기관의 대출금리 인상으로 신용등급별 가산금리가 1%포인트 오를 경우 자영업 차주의 부도확률은 1.01%포인트 높아진다. 비자영업 차주의 부도확률은 0.24%포인트 오르는 데 비해 4배 이상 높은 수준이다.

대출받은 금융기관이나 대출의 종류로 결정되는 대출성격별 가산금리가 1%포인트 오를 때도 자영업 차주의 부도확률은 0.127%포인트 높아졌다. 비자영업 차주(0.035%포인트)에 비해 3.6배 높다. 중복 차입 수요가 상대적으로 많은 자영업자의 경우 추가 대출을 받으려 은행보다 비은행, 담보대출보다 신용대출을 이용해야 하는 상황이 많아 금리 상승에 따른 부실 위험이 더 커질 수 있다.

자영업 차주의 부도확률은 대출 총량보다 금리에 더 많은 영향을 받는다는 것도 금리 상승기 우려를 더한다. 보고서에 따르면 최근 5년간 자영업 차주의 부도확률은 지속적으로 하락했는데 이는 저금리의 영향이 컸다. 금리 요인에 따른 부도확률 하락폭은 평균 0.75%포인트였지만 대출 요인으로 인한 하락폭은 0.32%포인트로 절반에 못 미쳤다. 반대로 앞으로 금리 상승이 빨라질 경우 자영업 차주의 부도확률도 그만큼 높아질 수 있다는 뜻이다.

보고서를 쓴 정 연구위원은 “글로벌 금리상승에 따른 국내 금리 상승이 차주의 부도확률을 높일 가능성에 대비해야 한다”며 “특히 차주의 부도확률에 더 큰 영향을 미치는 금융기관의 대출종류별 금리체계와 신용등급별 가산금리 체계의 변동을 집중적으로 모니터링할 필요가 있다”고 제언했다.