윤동한 한국콜마

윤동한 한국콜마“CJ헬스케어 인수는 글로벌 제약회사로 가는 첫 단추입니다.”(윤동한 한국콜마 회장)

CJ그룹의 사업재편 과정에서 지난해 말 전격 등장한 CJ헬스케어 매각의 최종 승자는 한국콜마(161890)였다. 이번 인수 작업은 제약산업 내 일대 지각변동 외에 제약사업에서 각기 다른 장점을 지닌 기업 간 합병이라는 점에서 특히 주목된다.

윤동한 한국콜마 회장은 20일 서울경제신문과의 인터뷰에서 “글로벌 화장품, 제약산업은 융복합을 중심으로 진행되고 있으며 CJ헬스케어 인수를 통해 양 부문에서 높은 시너지를 낼 수 있을 것”이라고 말했다.

윤 회장은 치열했던 인수전에서 이 같은 점을 십분 강조했다. 윤 회장은 화장품 제조와 제약업을 영위하는 전략적 투자자라는 강점을 처음부터 끝까지 밀고 나갔다.

인수 의지도 가장 강했다. 윤 회장은 지난 1974년 대웅제약에 입사해 16년 동안 근무했다. 40대에 부사장에 오르고 한때 외국계 제약사에서 영입 제안도 들어올 만큼 제약사업과 인연이 깊다. 1990년에 한국콜마를 세우고 2002년 제약공장을 완공한 뒤 본격적으로 제약원료사업에 진출했다. 당시부터 윤 회장은 제약사 인수에 관심을 보였고 CJ헬스케어가 매물로 나오기 전부터 인수 의사를 타진하기도 했다. 윤 회장의 장남인 윤상현 대표 역시 제약사업에 남다른 관심을 나타내며 이번 딜에도 역할을 했다.

이와 관련해 윤 회장은 “한국콜마는 제약사업을 키우는 과정에 있기 때문에 CJ헬스케어 인수는 자연스러운 시도였다”며 “이번 인수를 계기로 총매출에서 제약 부문이 차지하는 비중을 높일 수 있게 됐다”고 말했다.

화장품 업계의 경쟁이 치열해지고 있다는 점도 제약업에 눈을 돌린 이유다. 경쟁사인 코스맥스가 미국 누월드를 인수하는 등 중국 이외 해외시장을 겨냥해 투자를 넓히자 한국콜마는 바이오에서 새 먹거리를 찾았다.

윤 회장은 “한국콜마의 매출은 화장품이 50%, 제약과 건강·기능성 식품이 각각 25%씩의 비중을 차지하고 있는데 화장품사업의 비중이 과도하게 높다는 한계를 보이고 있다”며 “제약사업의 비중을 높여 화장품사업과 어깨를 나란히 하게끔 키워나갈 것”이라고 말했다.

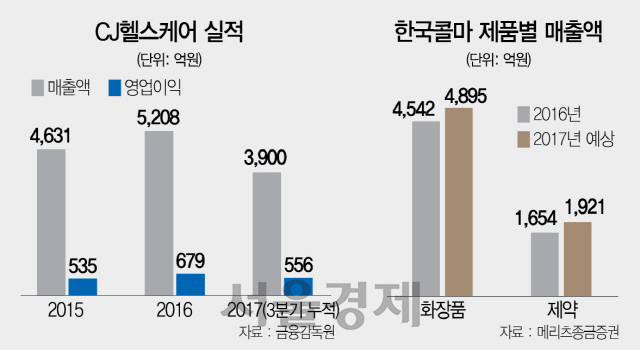

한국콜마는 부채가 낮은 알짜배기 회사지만 현금성 자산이 800억원 정도에 불과해 1조원 이상의 대형 거래를 따내기에는 부족하다는 평가가 지배적이었다. 특히 한국콜마는 지난해 영업이익이 전년 대비 8.8% 하락한 670억원, 당기순이익은 전년 대비 8.6% 하락한 486억원을 기록했다. 영업이익 감소 요인은 화장품 부문의 경우 고고도미사일방어체계(THAAD·사드) 이슈, 인건비 상승 등의 영향을 받았다. 제약 부문은 공장 증설에 따른 비용이 영업이익에 영향을 미쳤다. 이는 한국콜마의 성장 한계인 동시에 인수합병(M&A)이 필요한 이유인 셈이다.

사실 CJ헬스케어 공개매각 전에 인수를 타진했다 가격에 대한 이견으로 무산된 바 있는 한국콜마는 이번에는 든든한 조력자를 데리고 왔다. PEF 운용사인 H&Q코리아, 미래에셋자산운용 프라이빗에쿼티(PE), 스틱인베스트먼트와 손을 잡으면서 전략적 투자자라는 강점 이외 자금력을 키웠다. 한국콜마컨소시엄의 한 관계자는 “경쟁호가를 대비해 최대 1조3,000억원까지는 별도 승인 없이 CJ헬스케어에 제시할 수 있도록 자금 한도를 마련했다”면서 “한국콜마의 부채비율이 100% 이하여서 차입금 한도를 넉넉히 받았다”고 설명했다. 한국콜마컨소시엄은 도이치증권을 인수 자문사로 선정해 이번 거래를 진행했고 최대 7,000억원에 달하는 자금은 한국투자증권을 비롯한 주요 은행 등에서 차입하는 인수금융 형식으로 조달할 예정이다. H&Q코리아 등 재무적 투자자로 참여한 PEF 운용사도 기존에 조성한 블라인드펀드(투자 대상을 정하지 않은 펀드)를 통해 한 곳당 1,000억~2,000억원을 투자할 계획이다. 한국콜마의 인수가격 1조3,000억원은 CJ그룹이 원했던 1조5,000억원의 가격과 인수 후보들이 적정 가격이라고 밝힌 1조원 초반의 중간 수준이다. 이는 가장 최근 바이오제약기업 매각가격과 비슷하다. CJ헬스케어의 2016년 기준 매출은 약 5,208억원으로 상각전영업이익이 816억원이다. 투자은행(IB) 업계에서는 상각전영업이익이 매각가의 몇 배인지를 기준으로 매각가격의 비싼 정도를 가늠한다. 이를 기준으로 CJ헬스케어의 매각가 1조3,000억원은 상각전영업이익의 16배로 지난해 베인캐피털이 인수한 바이오제약기업 휴젤의 배수와 같다. /박해욱·임세원기자 spooky@sedaily.com