삼성 측이 보유한 한화종합화학 잔여지분 매각 결과 지난 2014년 인수 후 3년 만에 지분 가치가 3배 가까이 오른 것으로 나타났다. 한화그룹이 삼성으로부터 화학 부문을 인수한 뒤 시장에서 비교적 긍정적인 성적표를 받은 셈이다. 특히 한화종합화학의 기업 가치가 오르며 삼성물산(028260)과 삼성SDI(006400)는 이번 잔여지분 매각을 통해 최소 1조원 이상 매각차익을 확보하게 됐다. 업계에서는 삼성그룹이 비주력자산 처분을 위한 이번 매각 이후 지배구조 강화를 위해 자금을 활용할 가능성이 높은 것으로 보고 있다.

21일 투자은행(IB) 업계에 따르면 삼성물산(20.05%)과 삼성SDI(4.05%)가 보유한 한화종합화학 지분 24.1% 매각 본입찰 과정에서 한국투자파트너스·베인캐피털·IBK증권-스톤브릿지 캐피탈 컨소시엄, 중동 국부펀드 등 참여자들은 평균 1조3,000억원 안팎의 가격을 제시한 것으로 알려졌다. 업계에서는 재무적 투자자인 한국투자파트너스와 베인캐피털의 2파전으로 예상하되, 전략적 투자자 성격을 지닌 중동계 국부펀드를 변수로 보고 있다.

이번 매각은 매각주체가 삼성이지만 영향을 받는 쪽은 한화라는 특징이 있다. 일각에서는 삼성과 한화 간 빅딜의 후속 성격인 이번 매각에서 삼성이 한화에 상대적으로 유리한 후보를 선정하지 않겠냐는 전망도 나온다. 이에 대해 삼성물산 측 관계자는 “가격 기준으로 유리한 후보자를 선택할 뿐”이라며 확대 해석을 부인했다.

이번 매각은 한화종합화학이 비상장사이고 소수지분 매각인데다 석유화학 업황에 대한 불확실성이 남아 있는 상황에서 높은 가격을 기대하기 어렵다는 예상이 많았다. 그러나 한화와 삼성이 빅딜 당시 맺은 주주 간 계약을 이번 인수자에 적용하면서 안정적인 투자라고 본 후보들의 경쟁으로 가격이 예상했던 1조원에서 1조3,000억원 이상으로 올랐다.

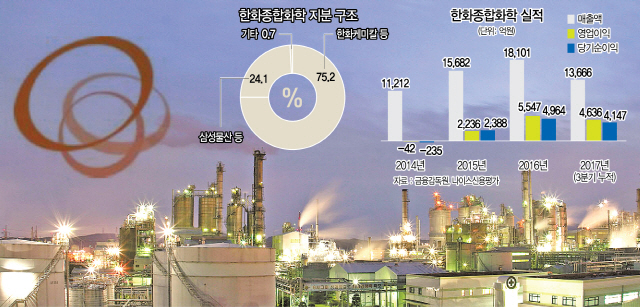

2014년 한화와 삼성이 빅딜의 하나로 삼성종합화학을 인수했을 때 한화그룹은 모두 1조600억원에 지분을 인수했고 2015년 자사주 매입 후 소각 비용 4,418억원까지 합하면 1조 5,018억원을 투입했다. 인수 가격은 장부가 기준으로 21%의 경영권 프리미엄을 적용한 것이었다. 인수 가격 자체는 주가순자산비율(PBR) 기준 1배여서 비싸지도 싸지도 않은 정도였지만 규모 자체가 컸다. 이에 따라 한화는 인수 가격을 3년간 나눠 냈고 삼성은 한화의 부담을 덜기 위해 일부 지분을 보유하기로 계약했다.

3년이 지나며 한화종합화학의 기업가치는 가파르게 올랐다. 한화종합화학은 지난해 석유화학 산업 호황과 한화토탈(지분율 50%), 한화큐셀코리아(지분율 50.15%) 등의 실적개선에 힘입어 기업 가치가 매각 당시 대비 최대 3배까지 늘어난 3조5,000억~4조6,000억원 수준으로 추산된다. 삼성물산과 삼성SDI는 1988년과 1990년에 한화종합화학(옛 삼성종합화학)의 지분을 3,338억원에 인수한 후 이번 매각으로 1조원 이상 차익을 누리게 됐다. 삼성물산 등이 2022년까지 기다리지 않고 매각한 배경에는 다양한 포석이 숨어 있다는 해석이 나온다. 표면적으로는 삼성물산이 서초사옥과 함께 비주력 자산인 한화종합화학 지분을 매각하면서 차입금 축소와 투자 여력 확대를 꾀할 수 있다. IB 업계에서는 삼성그룹 순환출자의 핵심에 자리 잡은 삼성물산이 중장기적으로 지주회사 역할을 하기 위한 자금 확보로 보기도 한다.