4일 조선 업계에 따르면 대우조선해양은 올해 들어 12억달러(10척) 규모의 일감을 따냈다. 두 달 만에 지난해 수주실적(30억달러)의 절반가량을 채웠다. 업계에서는 대우조선이 올해 수주 목표액(55억달러)을 넘어 70억달러 규모의 수주를 할 것이라는 전망도 나온다.

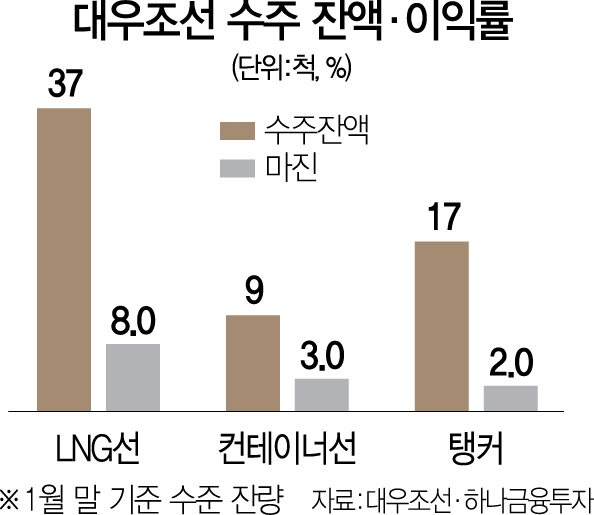

대우조선은 고부가가치 선박으로 꼽히는 액화천연가스(LNG) 운반선을 중심으로 실적을 쌓고 있다. 올해 수주한 선박 10척 가운데 4척이 LNG선이다. LNG선의 척당 가격은 1억8,000만달러(약 2,000억원) 이상으로 컨테이너선(1만3,000TEU 기준·1억700만달러)과 초대형 원유운반선(VLCC·8,300만달러)보다 높다. LNG선의 평균 건조 마진은 6~7%, 최대 8% 수준으로 건조 후 이익도 높은 것으로 알려졌다.

지난해 대규모 공적자금을 지원받는 조건으로 내건 자구책을 이행한 효과가 서서히 나타나고 있다는 분석이다. 대우조선은 ‘부실의 원흉’으로 지목된 해양플랜트 부문을 축소하고 사업전망이 밝은 LNG선을 중심으로 사업구조를 개편했다. 국제해사기구(IMO)의 황산화물 규제 발효를 앞두고 들려오는 친환경 선박 발주가 늘어날 것이라는 판단에서다. 실제 LNG선 발주는 올해 21척을 시작으로 2019년 34척, 2020~2026년 연평균 52척으로 늘어날 것으로 전망돼 수주전망이 밝다. 돌발변수로 인한 손실도 대부분 대손충당금으로 잡아둬 추가 손실 가능성이 적다는 점도 사업전망을 밝히고 있다. 조선 업계의 한 관계자는 “유가가 배럴당 60달러 선을 기록하고 있지만 원화 강세에 따른 원·달러 환율 급락은 부담 요인이 될 수 있다”고 말했다.