세계 반도체 업황 회복에 대한 기대감으로 외국인 투자가들의 매수세가 몰리며 삼성전자(005930)의 주가가 이틀 연속 크게 올랐다. 특히 올해 2·4분기 이후 최대 실적이 전망되면서 그간 반도체 업황 불안감과 원화 강세 등을 원인으로 약세를 면치 못했던 삼성전자가 되살아나는 분위기다.

7일 삼성전자 주가는 전 거래일보다 8만원(3.4%) 오른 243만1,000원을 나타냈다. 전날인 6일은 4.03% 오른 235만1,000원에 장을 마쳤다. 외국인 투자가 몰린 것이 급등의 원인이었다. 7일 하루 동안만 2,905억원어치 주식을 사들여 올 들어 최대 수준을 기록했다. 이 같은 급등세는 올해 들어 지난달 12~14일 사이에도 있었다. 해당 기간 역시 1,399억원 규모로 외인이 순매수를 보이며 주가는 평균 3%대 상승률로 220만원대에서 240만원대까지 뛰어올랐다.

글로벌 반도체 시장에 대한 반등 전망이 외국인 투자가를 끌어모은 원동력이었다. 전날 반도체 대표 지수인 미국 필라델피아 반도체지수가 전날 대비 1.37% 오르는 등 사흘 연속 오름세를 나타내면서 미국 대표 반도체 기업인 인텔의 주가는 2000년 이후 최고치를 기록하기도 했다. 7일 국내 증시에서도 코스피 시가총액 상위종목 중 삼성전자와 SK하이닉스(0.36%)만 상승세를 나타냈다.

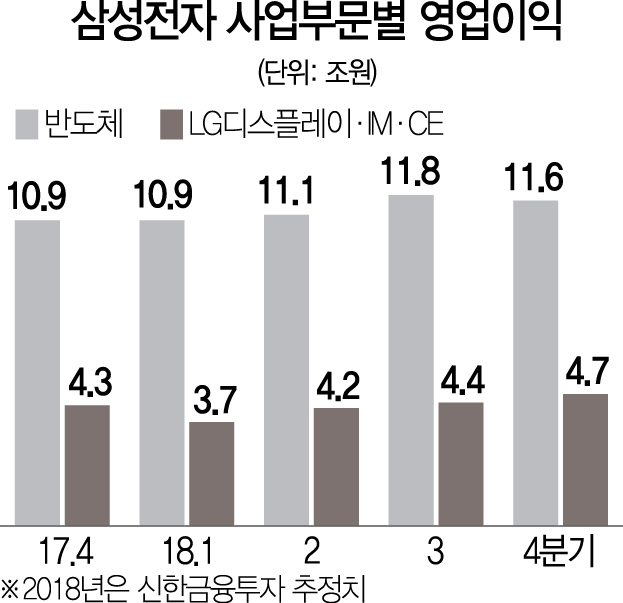

삼성전자 주가 회복은 2·4분기 실적이 사상 최고치를 다시 경신할 것이라는 기대감 때문이다. 반도체의 회복에 이어 갤럭시S9이 S시리즈 가운데 역대 최대 판매를 기록할 것이라는 전망은 삼성전자 주가를 빠르게 회복시키고 있다. 긍정적인 실적전망은 원화 강세, 무역보복 등 외부악재를 희석시키고 있다. 키움증권은 2·4분기 삼성전자의 영업이익을 16조4,000억원으로 제시했다. 증권사 중 가장 높은 영업이익이다. 목표주가는 340만원을 유지했다. 박유악 키움증권 연구원은 “삼성전자의 올해 1·4분기 영업이익은 14조7,000억원으로 시장 기대치 정도지만 2·4분기는 “당초 예상과 같이 D램의 가격 상승과 갤럭시S9의 판매 호조로 전년 대비 16%가량 늘어날 것”이라고 전망했다.

1·4분기를 단기 바닥으로 다시 사상 최고치 실적 행진을 이어갈 것이라는 전망도 나온다. 최도연 신한금융투자 연구원은 “삼성전자의 올해 1·4분기 실적은 매출액은 전 분기보다 8.1%, 영업이익은 4% 감소해 일시적으로 부진할 것”이라면서도 “D램 등 반도체 가격 상승과 갤럭시S9 출하 증가, TV 등 가전 성수기 영향 등으로 이후 2·4, 3·4분기에는 다시 최대 실적을 기록할 것”이라고 전망했다. 김동원 KB증권 연구원도 “향후 디스플레이 부문 이익 추정치 추가 하향 가능성은 제한적이고 실적 감소는 주가에 선 반영된 것으로 판단된다”며 “지금은 2·4분기 실적개선을 반영할 시점”이라고 분석했다. 올해 삼성전자의 연간 매출과 영업이익에 대해서는 전년 대비 각각 12% 증가한 266조원, 60조3,000억원을 전망했다.