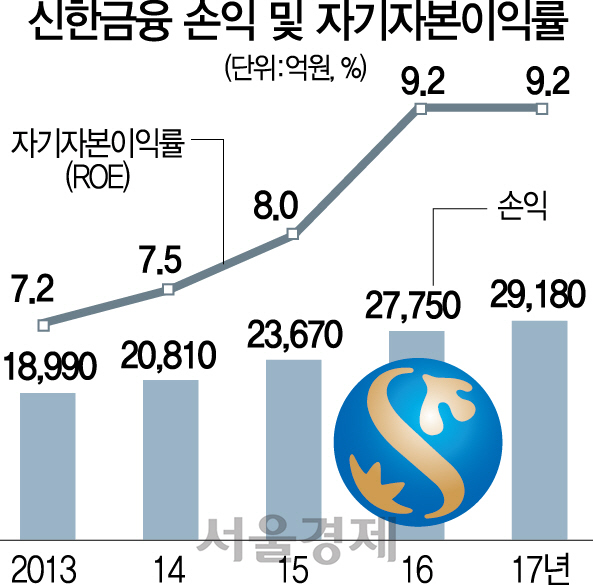

신한금융 손익 및 ROE

신한금융 손익 및 ROE신한금융지주의 ING생명 인수 추진은 조용병 회장이 강조해온 ‘초격차’ 리딩뱅크를 위한 첫 스텝으로 풀이된다. 조 회장은 보험사 인수 뜻을 자주 내비쳤다. 하지만 2~3년 후 ‘미래의 일’이라고 강조해왔다. 갑자기 대형 매물을 인수합병(M&A)하면 인수가격만 높여 승자의 저주에 빠질 수 있다는 부담 때문이다. 신한금융 관계자가 “대형 M&A에는 최대한 신중히 접근하자는 게 조 회장은 물론 경영진의 전반적인 컨센서스였다”고 말한 게 최근의 일이다.

하지만 신한금융이 지난해 실적 1위를 KB금융에 내주면서 분위기는 달라졌다. 지난 2016년까지만 해도 무려 8년간 실적 1위를 지켜왔지만 KB금융이 현대증권·LIG손해보험을 잇따라 인수하며 비은행 부문을 키운 결과 지난해에는 실적이 처음으로 역전됐다. 더구나 주가도 ‘3위’인 하나금융에 밀리기 시작했다. 시장에서는 신한금융의 추가 성장동력이 보이지 않는다는 우려가 주가에 반영된 게 아니냐는 관측이 나왔다. 조 회장이 긴장하기 시작했다. 이 때문에 신한금융이 서둘러 생보 업계 6위인 ING생명 인수 타진에 나섰다는 분석이다.

8일 금융권과 투자은행(IB) 업계에 따르면 신한금융은 ING생명 인수를 통해 신한생명(7위)과 시너지를 내 KB금융과 본격적인 1위 경쟁에 나섰다는 분석이다. 특히 1·2위 간 격차를 크게 벌려 도저히 따라올 수 없을 정도의 ‘초격차’를 내겠다는 조 회장의 구상이 현실화하는 신호탄이라는 관측이다.

신한의 경우 은행과 비은행 비중은 55대45로 최적이라고 볼 수도 있지만 은행·카드 비중이 지나치게 높다. 비은행 부문 순이익 1조3,710억원 중 신한카드의 비중이 70%에 달한다. 신한은 사업 포트폴리오를 완성할 수 있는 손해보험 인수 가능성이 제기됐으나 MG손해보험은 건전성지표가 떨어져 당장 실익이 크지 않다. 롯데손해보험은 롯데카드·롯데캐피탈과 묶어 팔 것이라는 예상이 많았지만 신동빈 롯데그룹 회장이 구속된 상태라 당분간 M&A가 어렵다는 분석으로 후순위로 밀렸다. 마지막으로 몸값은 높지만 자기자본이익률(ROE) 상승과 성장성이 높은 ING생명이 첫 타깃이 된 것이다.

생보의 경우 신한생명이 있어 2006년 LG카드를 인수해 신한카드를 업계 1위로 만든 것과 같은 시너지를 기대할 수 있다는 분석이다. ING생명의 총자산은 31조원으로 신한생명(29조원)과 합하면 NH농협생명(63조원)을 위협하며 4위권에 올라설 수 있다. 고령화로 보장성 보험 수요가 는다는 점, 그중에서도 ING생명은 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS)에서 가장 안전한 보험사로 꼽히는 점이 매력적이다.

ING생명의 압도적인 자본력도 매력이다. 고객에게 돌려줄 보험금 지급 여력을 뜻하는 RBC 비율이 500%를 넘어 업계에서 가장 높은 수준이다. 이는 보험사에 적용하는 새 회계기준인 IFRS17 도입 시 유리한 조건이다. 금리가 0.5%포인트 상승하면 RBC 비율은 58% 떨어지는데 ING생명은 다른 보험사보다 위험이 덜하다. ING생명은 보험사의 운용자산과 고객에게 돌려줘야 하는 보험금인 부채의 만기 차이를 뜻하는 ‘듀레이션 갭’이 다른 보험사보다 짧다. 그만큼 재무건전성이 우수하다는 뜻이다.

MBK파트너스 입장에서도 ‘ING생명’이라는 브랜드 사용 기간이 올해 말로 완료되기 때문에 연내 매각을 시도하는 게 유리하다. 매각가는 MBK파트너스가 인수가격만큼 상장과 배당·주식담보대출로 회수해 무리하게 3조원을 주장하지 않을 수 있다는 전망이 나온다. MBK파트너스는 국내 사모투자펀드(PEF) 중에는 처음으로 상장 등을 통해 투자금인 2조원 가까이 회수하는 등 ING생명 인수 후 성과를 냈다. 지난해 매각가로 거론되는 2조원 안팎을 받아도 그동안 회수한 자금과 더하면 투자 이후 4조원을 되찾는 셈이다.

앞서 신한금융은 은행 이외의 사업영역을 늘리기 위해 보험뿐 아니라 증권에도 관심을 보이고 있다. IB 업계에 따르면 신한금융그룹은 지난해 유안타증권 인수를 타진했다. 자기자본 3조원대인 신한금융투자가 자기자본 1조원인 유안타증권을 인수하면 초대형 IB 인가기준인 자기자본 4조원에 해당한다는 점이 주요 인수 이유였다. 당시 신한이 인수가액으로 5,000억원을 제시하기도 했으나 가격조건이 맞지 않아 결렬됐다. 이후에도 신한금융은 삼성증권 인수설 등이 나오는 등 적정한 증권사가 있다면 인수한다는 계획이다. 조 회장은 “보험사든 증권사든 적정 회사를 팔겠다고 한다면 관심 있게 검토할 것”이라고 말했다.

/황정원·임세원·박호현기자 garden@sedaily.com