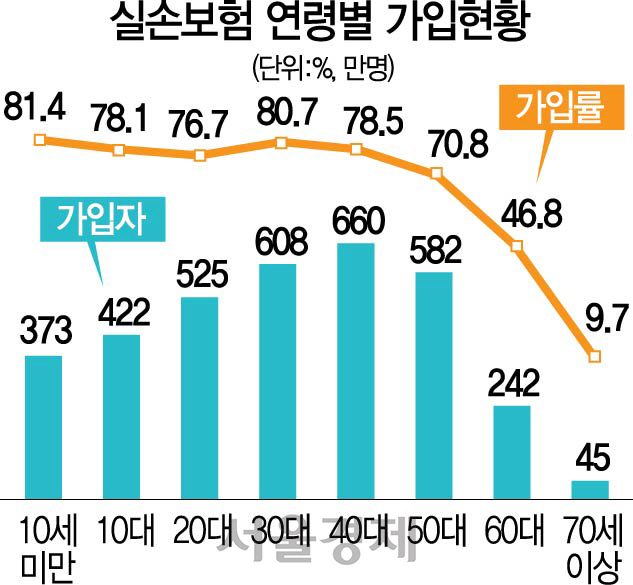

10일 금융위에 따르면 개인 실손과 단체 실손보험을 중복해서 가입한 사람은 2016년말을 기준으로 118만명으로 추산된다.

대개의 중복 가입은 개인 실손보험 가입자가 단체 실손보험을 직원에게 가입해주는 직장에 취업했을 때 발생한다.

실손보험은 여러 개에 가입하더라도 실제 부담한 의료비 내에서만 보장되므로 보험료를 이중부담할 소지가 있고 이 때문에 개인 실손을 해지하는 경우가 많다.

하지만 직장에서 퇴직한 후 나이가 많아 개인 실손 가입이 어려울 것을 우려한 사람들이 중복 가입 상태를 일부러 유지하는 경우도 있다.

정부는 이런 문제를 해결하고자 올해 하반기부터 단체 실손과 중복되는 개인 실손보험의 보장 부분만 일시 중지하는 방안을 마련했다.

개인 실손의 보장 범위 중 단체 실손과 보장이 겹치는 부문만 일시 중지했다가 직장 퇴직 등 단체 실손이 해지될 때 다시 되살릴 수 있도록 한 것이다.

단 개인 실손 중 단체 실손과 겹치지 않는 부분에 대해선 보험료를 계속 납부해야 한다.

금융소비자가 개인 실손을 아예 해지해버릴 수도 있지만 금융당국은 해지보다는 일부 기능 중지가 유리하다는 입장이다.

개인 실손을 해지한 후 질병이 발생하면 퇴직 후 개인 실손에 다시 가입할 때 거절될 수 있기 때문이다.

중복 가입 상황에서 개인 실손을 무조건 중단하는 것이 좋을지에 대해선 보장금액 등을 비교해보고 선택하는 것이 현명하다는 조언이다.

일례로 단체 실손의 보장금액은 통상 1천만원 또는 3천만원에 머무르는데 개인 실손은 5,000만원이다.

중병에 걸렸을 때는 개인 실손의 보장금액이 더 큰 경우가 많으므로 2개의 실손보험을 유지하는 것이 더 많은 위험을 회피할 수 있다.