배터리 시장은 이미 중국 추월을 턱밑까지 허용했다. 제조 기술력만 놓고 보면 우리가 1~2년 정도 앞서 있기는 하다. 하지만 중국은 배터리의 전방산업이라 할 소재부품 시장에서 점유율이 50~60%나 된다. 가령 리튬이온 배터리 원재료인 코발트만 해도 세계 최대 생산국인 콩고민주공화국에서 채굴되는 코발트의 94%를 중국이 확보하고 있을 정도다. 여기에다 중국은 정부 차원의 강력한 전기차 육성 정책, 풍부한 엔지니어 풀까지 갖췄다. 이르면 1~2년 내 중국이 배터리 분야에서 세계 최고 국가로 부상할 것이라는 진단이 나오는 이유다. 배터리 업계의 한 임원은 “배터리 시장의 경우 삼성전자 등 우리가 차별화된 기술력을 지닌 반도체와는 기류가 확연히 다르다”며 “특히 중국 정부의 전폭적 지원으로 중국 업체의 비약적 발전이 눈에 보일 정도”라고 혀를 내둘렀다.

현재 구도만 보면 배터리 시장은 ‘한중일 삼국지’ 시대다. 일본과 한국이 선두주자로서 각각 전체 시장의 35%가량을 차지하고 있고 25%의 중국이 그 뒤를 쫓고 있다. 문제는 시장이 급변하는 가운데 신시장에서 중국의 성장세가 괄목할 만하다는 점이다. 배터리 시장은 크게 스마트폰·전동공구 등의 소형 시장과 전기차로 대변되는 자동차용 시장으로 나뉜다. 지금은 소형 시장이 전체의 70%를 차지하면서 그나마 일본과 한국 업체가 앞서 있다.

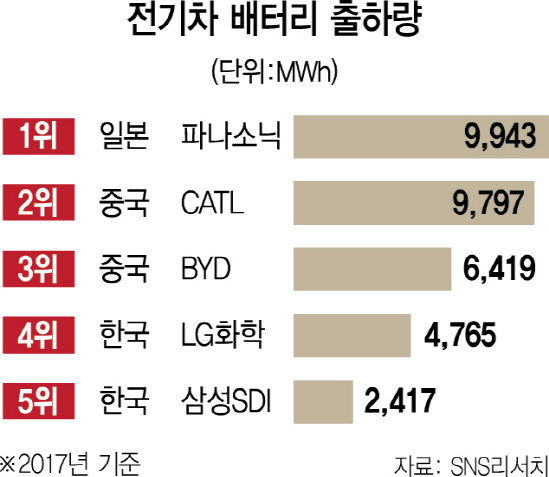

하지만 자동차용 시장이 급성장하면서 업계 구도가 요동치는 상황이다. 특히 소형 제품에는 개당 1개(용량 기준) 들어가는 배터리가 전기차에는 1,000개씩 들어간다. 삼성SDI·LG화학 등 국내 선두 업체들이 전기차 시장의 성장 속도를 볼 때 중국의 역전이 이미 가시권에 왔다고 보는 근거다. 실제 지난해 전 세계 전기차 판매량 110만대 중 절반 이상인 60만대가량이 중국에서 팔렸다. 그만큼 중국이 전기차 시장에서 이니셔티브를 쥐고 있다. 전기차 주도권은 배터리 시장 주도권으로 이어진다. 중국 업체 CATL이 일본 파나소닉을 제치고 배터리 공급 1위에 올랐다는 최근 외신 보도도 이를 뒷받침한다.

업계의 한 관계자는 “중국이 배터리 원료인 코발트 생산에서부터 배터리 생산까지 시장 생태계를 모두 통제할 가능성도 있다”며 “차별화된 기술력을 확보해야 한다고 말하지만 대학·연구원 등에 산재한 중국의 잠재적 엔지니어 풀을 보면 이도 쉽지 않다”고 지적했다. 다른 관계자도 “중국의 전기차 드라이브를 고려할 때 조만간 현재의 삼국지 구도에 금이 갈 것”이라고 말했다.