국내 대기업들이 잇따라 일감 몰아주기 규제에 대한 방안을 내놓고 있다. 하지만 여전히 정부는 만족스럽지 못한지 더 강한 규제 카드를 하나둘씩 꺼내는 모습이다. 공정거래위원회는 한쪽으로는 하이트진로·하림·효성 등을 잇달아 조사하며 재계에 대한 경고 수위를 높이고 다른 한쪽으로는 기업들의 개선 노력을 공개적으로 치켜세우는 등 ‘채찍과 당근’을 적절히 섞어가며 기업의 ‘솔선수범’을 요구하고 있다.

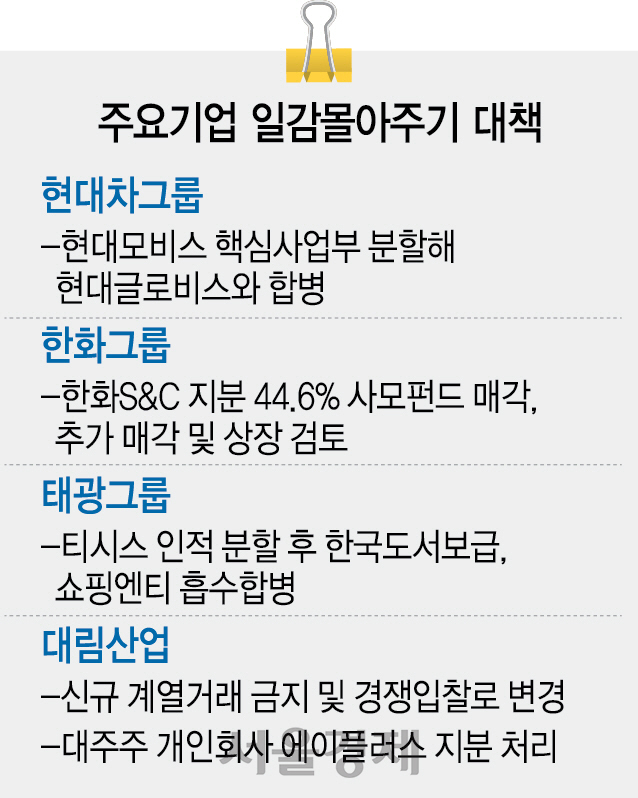

공정위의 서슬에 대기업들도 움직이고 있다. 태광그룹은 일감 몰아주기의 핵심으로 꼽히는 티시스를 인적분할해 내부거래 시비를 아예 없앴다. 대림산업(000210)은 에이플러스 보유지분 매각과 함께 법이 허용하는 불가피한 내부거래를 제외하고는 신규 계열거래를 금지하기로 했다. 한화(000880)는 김승연 회장의 삼 형제가 지분 전부를 보유하고 있던 그룹 시스템통합(SI) 관련 계열사인 한화S&C의 지분 44.6%를 사모투자펀드(PEF) 운용사인 스틱인베스트먼트에 매각한 데 이어 다음달까지 추가 지분 매각과 한화S&C의 상장 등의 추가 방안을 내놓을 예정이다. 현대차(005380)그룹 역시 지난달 지배구조 개편을 통해 현대모비스의 모듈·AS 부품 사업을 분할해 현대글로비스와 합병을 하기로 하면서 일감 몰아주기 규제에서 벗어나겠다는 청사진을 공개했다.

재계도 과도한 일감 몰아주기의 문제점에 대해서는 일정 부분 공감하고 있다. 하지만 정부가 필요할 때마다 이전보다 강화된 규제를 하나씩 툭툭 던지는데다, 이른바 ‘속도전’을 펼치는 것에 대해서는 비판적이다. 실제 현행 공정거래법에는 일감 몰아주기 규제 대상을 자산 5조원 이상인 대기업 총수 일가가 지분 20% 이상(상장사는 30% 이상)을 보유한 계열사로 규정해놓고 있지만 정부는 상장사 기준을 20%로 낮추는 시행령 개정을 추진 중이다. 시행령이 개정되면 이전 기준에 맞춰놓았던 기업들은 또다시 서둘러 지배구조를 손봐야 한다. 일감 몰아주기 대상에 포함되지 않고 총수 일가의 사익 편취 논란에 휩싸이지 않으려면 계열사 지분을 정리하는 것이 가장 명확하기 때문이다. 한 대기업 관계자는 “정부가 기존 공정거래법 전반을 손질하겠다고 밝힌 것 역시 거꾸로 지금까지 공정거래법이 상황에 따라 강화된 규제를 수시로 끼워 넣었다는 방증”이라며 “규제 기준을 또 낮추게 되면 결국 기업의 지배구조가 약화하는 결과가 될 수 있다”고 말했다.

새로 도입된 규제 역시 부작용이 우려된다는 지적이다. 예컨대 정부가 계열사 간 ‘일감 몰아주기’를 증여로 간주하고 세금을 부과하기로 한 것에 대해 재계는 ‘이중과세’와 ‘중복규제’라며 반발하고 있다. 임동원 한국경제연구원 부연구위원은 “일감 몰아주기 과세의 공익적 목적은 공정거래법상 규제로 달성할 수 있다”고 말했다. 최근 공정위가 문제 삼고 있는 지주회사의 브랜드 수익에 대해서도 불만이 많다. 재계의 한 관계자는 “브랜드 사용료를 받지 않으면 계열사에 부당 이익을 줬다고 하지 않겠느냐”며 “정부의 과도한 규제 움직임은 결국 대기업에 대한 국민 불신만 키울 것”이라고 지적했다.

대기업 내부거래 규제가 곧바로 해당 경제·산업의 성장으로 이어지지 않는다는 지적도 나온다. 실제 지난 2011년 정부는 소모성자재구입(MRO)과 관련해 대기업 계열사를 일감 몰아주기 주범으로 지목하면서 이들이 MRO 시장의 발전을 막는다고 지적했다. 삼성·SK·포스코 등 대기업 계열 MRO 기업은 매각이나 업종 전환 및 축소 등을 단행했지만 8년이 지난 지금도 MRO 산업은 여전히 어렵다. 실제 지난해 중소벤처기업부가 발간한 ‘소모성자재 납품업 실태조사’에 따르면 2016년 MRO 산업 경기수준은 평균 2.09점으로 2015년(2.24점)보다 더 낮아졌다.