지난 1월25일 한국철도공사(코레일)가 서울 영등포세무서 등 15개 세무서를 상대로 낸 부가가치세 부과 처분 취소 상고심 선고가 열렸다. 이날 대법원은 원고인 코레일의 패소로 판결한 원심을 파기환송했다. 1·2심 결과가 극적으로 뒤집힌 것이다.

이 소송은 2014년 세무당국이 코레일에 부가세를 추가 부과한 게 발단이 됐다. 세무당국은 코레일이 2008년 노인·장애인 등에 대한 철도운임 감면과 철도 이용수요가 적은 벽지노선 운영 등의 공익서비스를 제공하고 국토교통부로부터 지원받은 2,661억원을 부가세 계산에 반영하지 않아 세금이 과다하게 공제됐다며 57억원을 더 걷어갔다. 이에 2008년도 부가세뿐 아니라 다른 연도분 부가세도 수십억원씩 더 내야 하는 처지에 놓인 코레일은 소송을 제기했다.

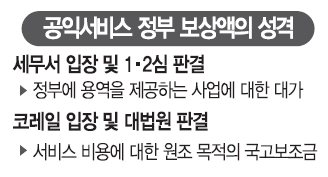

재판의 쟁점은 코레일이 공익서비스를 운영하고 받은 정부 보상액이 운송 용역 제공에 대한 대가인지, 영업손실의 일부를 보전받은 국고보조금에 해당하는지였다. 코레일은 보상액을 부가세 계산에 포함하지 않는 성격의 국고보조금으로 봤다. 하지만 세무당국은 보상액이 정부에 공익서비스라는 용역을 제공하는 ‘비과세 사업’의 대가성 수입이라며 부가세 계산에 반영해야 한다고 주장했다.

코레일의 변론을 맡은 법무법인 태평양은 세무당국이 주장하는 비과세 사업이라는 개념은 성립할 수 없다고 맞섰다. 코레일의 사업은 KTX와 화물운송 등 과세 사업과 여객운송 등 면세 사업으로 구분되는데 여기에 비과세 사업이라는 별도의 독립된 사업이 추가로 존재한다고 보기 어렵다는 것이다. 예컨대 벽지노선 운영은 기본적으로 면세 사업인데 벽지노선 승객에 대해 보상액을 받는다고 해서 그 부분만 비과세 사업으로 분리할 수 없다는 주장이다.

이러한 태평양의 논리는 결국 대법원에서 관철됐다. 대법원은 태평양의 주장대로 공익서비스가 비과세 사업에 해당한다는 1·2심의 전제 자체가 잘못됐다고 판단했다. 대법원은 “보상액은 재정상의 원조를 목적으로 교부된 시설·운영자금”이라며 부가세 계산에 포함되지 않는 국고보조금임을 분명히 했다.

이번 판결로 공공기관들이 공익서비스를 제공하고 국고보조금을 받는 사업들에 대한 과세 기준이 제시됐다는 평가가 나온다. 조일영 태평양 조세팀장(파트너변호사)은 “국가나 지방자치단체 등으로부터 지급 받은 국고보조금을 용역의 대가로 볼 수 없는 경우에는 부가가치세 과세표준에 포함되지 않는다”며 “이러한 법리는 다른 국고보조금 관련 사업에도 적용될 수 있을 것”이라고 설명했다.