우수한 기술력을 갖춘 것으로 평가받는 국내 바이오벤처기업들이 잇따라 증시 상장 문턱을 넘지 못하면서 ‘바이오 돈맥경화’ 우려의 목소리가 나온다. 일반 제조기업들과 달리 바이오기업들은 당장 매출을 일으키기 힘든 구조라는 점에서 ‘기술’을 인정받고 이를 통해 ‘자금’을 확보하고 다시 ‘연구개발(R&D)’을 하는 선순환 구조가 필수적이다. 하지만 최근 바이오업계에 회계논란까지 불어닥치면서 상장 잣대가 한층 엄격해질 경우 업계 전체가 난관에 봉착할 수 있다는 지적도 나온다.

10일 업계에 따르면 브릿지바이오가 상장에 앞서 진행한 기술성평가에서 탈락한 것을 놓고 “납득하기 어렵다”는 목소리가 상당수다. 브릿지바이오는 선진국형 신약 개발 사업모델인 NRDO를 국내 최초로 도입해 가시적인 성과를 거두고 있다. 뒤이어 후발 NRDO 기업까지 등장하는 발판을 마련하는 등 국내 바이오 생태계 구축에도 적잖게 기여했다는 평가를 받는다.

NRDO는 대학 연구소나 신생 벤처기업이 발굴한 초기 신약 후보물질을 도입해 일정 수준까지 개발을 완료한 뒤 대형 바이오기업이나 제약사에 다시 이전하는 사업모델이다. 신약 개발의 처음과 마지막을 모두 담당하는 대신 중간 단계에만 주력하는 일종의 중간 도매상인 셈이다. 길게는 수 십년에서 많게는 수 조원의 시간과 비용이 투입되는 신약 개발의 현실을 감안했을 때 가장 한국적인 사업모델로도 받아들여지고 있다.

업계의 한 관계자는 “브릿지바이오는 한국화학연구원과 성균관대가 개발한 궤양성대장염 치료제 후보물질을 이전받아 미국에서 임상 1상을 진행 중”이라며 “창업 3년도 되지 않은 바이오벤처기업이라는 점을 감안하면 놀라운 성과”라고 말했다.

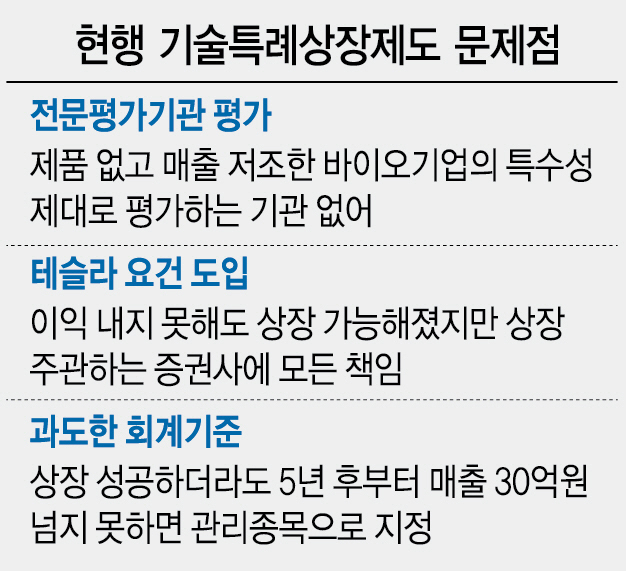

하지만 브릿지바이오는 정작 기술성평가에서 기준점을 넘지 못해 코스닥 입성에 실패했다. 상대적으로 바이오기업에게 유리하다는 기술특례상장제도까지 활용했지만 정작 상장을 위한 초기 단계부터 고배를 마셨다. 기술특례상장은 기술력이 우수한 기업에 대해 외부 검증기관을 통해 심사한 뒤 수익성 요건을 충족하지 못하더라도 상장 기회를 주는 제도다. 기술성평가에서 전문기관으로부터 ‘BBB등급’ 이상을 받아야 기술특례상장 예비심사를 청구할 자격이 주어진다. 상당 기간 매출 없이 R&D에 매진하는 업계의 특성상 많은 바이오 기업이 기술특례상장으로 상장해왔다.

하지만 최근 잇따라 기술특례를 통한 상장의 문턱을 넘지 못하는 바이오기업이 잇따르면서 올해 상장을 목표로 내건 바이오벤처기업들도 당혹감을 감추지 못하고 있다. 올해에만 10여곳이 상장에 도전할 것으로 관측되고 이 중 이미 상장에서 탈락했던 재수생과 삼수생도 여럿이다.

대표적으로 유전자가위 기술을 개발하는 툴젠은 2015년과 2016년에 이어 올해 다시 상장에 도전한다. 앞서 한국거래소는 툴젠이 3세대 유전자가위 기술의 특허를 확보하지 못한 점을 들어 심사 미승인을 내렸다. 미국의 유전자가위 기업인 에디타스, 인텔리아가 특허 없이도 나스닥 시장에 상장한 것과 대조적이다. 툴젠은 이달 중 기술성 평가를 받을 예정이다.

상황이 이렇자 아예 상장을 연기하는 기업도 나오고 있다. 바이오업계의 R&D비용 논란으로 외부 회계 감사가 깐깐해지자 체외진단 전문기업 젠바디는 상장을 올해에서 내년 이후로 연기했다. 기업 가치가 최대 1조원대에 이를 것으로 평가받았지만 올해 상장을 앞두고 실시한 외부 감사에서 ‘한정’ 의견을 받았기 때문이다. 젠바디 측은 대우조선해양 출신의 회계팀장을 충원하는 등 회계문제를 최우선적으로 해결한 뒤 상장하겠다는 방침이다. 업계의 한 관계자는 “지난 2015년 기술특례로 상장에 성공한 바이오기업이 10곳이었지만 올해는 현재까지 2곳에 불과하다”며 “바이오벤처기업의 특수성을 고려한 현실적인 제도 운영 필요한 시점”이라고 말했다.