“‘플랜 B’는 당초에 없었습니다. 이제 플랜 B를 수립할지, 기존 안에서 분할 비율을 조정할지부터 논의를 해야 합니다.”

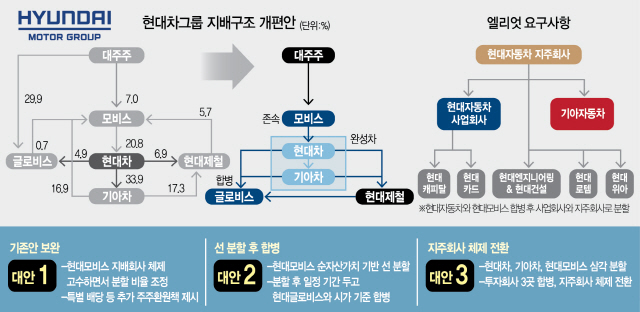

현대자동차그룹 지배구조 개편 작업의 첫 단추였던 현대모비스(012330)와 현대글로비스(086280)의 분할·합병이 전격 취소되면서 현대차(005380)그룹이 재차 출발선으로 돌아왔다. 21일 열린 현대모비스와 현대글로비스 이사회에서는 오는 29일 주주총회를 취소한다고만 했을 뿐 언제까지 지배구조 재편을 재추진하겠다는 논의 자체가 없었다. 막막한 상황에 부닥쳤다는 방증인 셈이다. 그렇다고 무작정 있을 수도 없다. 순환출자 해소라는 과제는 여전히 남아 있다. 더군다나 시장의 반대 기류가 표면적인 이유지만 현대차그룹 스스로 기존 계획을 철회했다. ‘시도해봤지만 안 됐다’는 핑계를 내세우기도 어려운 상황이다. 전문가들은 향후 현대차그룹이 △기존 안 보완 △현대모비스 선 분할 후 현대글로비스와의 합병 △지주회사 체제 전환 등 크게 세 가지 정도의 방안을 모색할 것으로 내다보고 있다.

◇시장 소통 부족 절감=정의선 현대차 부회장은 이날 현대모비스와 현대글로비스의 주주총회 취소 결정 후 “이번 방안을 추진하면서 여러 주주분 및 시장과의 소통이 많이 부족했음을 절감했다”고 밝혔다. 최근까지도 “엘리엇의 반대에도 묵묵히 헤쳐나가겠다”고 선언했지만 양대 의결권 자문사인 ISS와 글라스루이스까지 반대 입장을 내놓자 표 대결에서 승산이 없다고 판단한 것이다. 정 부회장은 “더욱 심기일전하는 마음으로 여러 의견과 평가를 전향적으로 수렴하겠다”며 “사업 경쟁력과 기업 가치를 높일 수 있도록 지배구조 개편 방안을 보완하겠다”고 강조했다.

◇주주 설득 시간 필요=현대차그룹 내부적으로는 현재 안을 일부 보완해 재차 지배구조 재편에 나서는 것이 가장 유력한 방안으로 거론된다. 현대차그룹이 그린 큰 그림인 현대모비스 지배회사체제 이외의 ‘플랜 B’가 없다는 점에서다. AS·모듈 사업부를 떼어내 현대글로비스로 넘기고 정몽구 현대차그룹 회장과 정의선 부회장이 다른 계열사들이 보유한 존속 모비스의 지분을 사들이면 기존의 순환출자 구조는 깨끗이 해소된다. 핵심은 현대모비스의 분할 비율을 어떻게 조정할지다. 현대차그룹은 존속 모비스와 분할 부문을 순자산 기준으로 79대21로 나눴다. 현대모비스의 분할 부문과 현대글로비스의 합병 비율은 6대4로 산출했다. 엘리엇은 물론 양대 글로벌 의결권자문사인 ISS와 글라스루이스도 현대모비스의 분할 비율 자체가 잘못됐다고 주장해왔다. 현대글로비스의 대주주인 정의선 부회장에게 유리하도록 현대모비스의 알짜 사업부를 헐값에 떼준다는 것이다. ISS는 이익 대비 기업 가치를 동종 기업들과 비교할 때 현대모비스의 분할 부문과 현대글로비스 간의 합병 비율은 7대3이 돼야 한다는 입장이다. 이에 따라 분할 모비스의 가치를 재산정하는 방안이 유력하게 거론된다. 동시에 특별배당을 포함한 추가적인 주주환원책을 제시해 주주 설득 작업을 병행할 것이라는 게 시장의 전망이다.

일각에서는 기존 안을 유지하되 기술적으로 잡음을 없애는 방안을 현대차그룹이 선택할 것이라는 관측도 나온다. 현대모비스 분할 후 일정 기간을 두고 현대글로비스와 합병하는 안이다. 분할 모비스가 상장되면 시장가가 형성되고 시장에서는 분할 모비스의 주가가 분할 비율보다 더 높을 것으로 예상하고 있다. 이후 현대글로비스와 합병하면 자연스레 합병 비율이 조정된다.

◇지주사 전환 가능성도=엘리엇은 현대모비스가 현대글로비스가 아닌 현대차와 합병 후 사업회사와 투자회사로 분할해 지주회사체제로 전환해야 한다고 주장하고 있다. 이유는 순환출자를 해소하는 동시에 사업적으로도 시너지 효과가 더 크다는 것이다. 실제로 글로벌 완성차 업체들 중 AS 및 모듈 사업부를 따로 둔 곳은 현대·기아차가 유일하다. 다만 엘리엇의 주장과 달리 두 완성차 업체인 현대차·기아차와 현대모비스가 삼각 분할 후 합병하는 방안이 유력하게 거론된다. 기아차 역시 모비스와의 합병 시 시너지 효과가 있기 때문이다. 그럼에도 불구하고 산업 지주회사가 금융계열사를 소유할 수 없다는 금산분리 원칙을 해소하기 위해 금융계열사들을 처분해야 한다는 과제는 여전히 남는다.

김준성 메리츠종금증권 연구원은 “양대 완성차와 현대모비스가 합병하면 현대차·기아차 주주 입장에서는 알짜 사업부를 가져오게 되므로 반대할 이유가 없다”면서 “현대모비스 주주들도 지주회사로의 전환 과정에서 현금성 자산과 투자자산에 대한 재평가가 이뤄져 이득”이라고 말했다.