‘기초서류 준수의무’를 위반한 보험사에 대한 과징금 부과 기준이 불합리하다는 지적이 제기되고 있다. 연간 수입보험료의 최대 50%라는 단일 기준을 적용해 경미한 실수에도 ‘과징금 폭탄’을 맞을 수 있다는 우려가 나온다.

6일 보험업계에 따르면 지난 2010년 보험업법에 기초서류 기재사항 준수의무 및 위반 시 과징금을 부과하는 내용이 신설됐고 지난해 법 개정으로 과징금 상한액이 연간 수입보험료의 20%에서 50%로 높아졌다. 기초서류란 보험상품의 사업방법서와 보험약관, 보험료 및 책임준비금 산출방법서를 의미한다.

문제는 기초서류 위반행위의 성격과 유형이 제각기 다른데도 과징금 부과 기준을 연간 수입보험료로 단일화해 제재의 합리성이 퇴색되고 있다는 것이다. 여기에다 금융위원회는 기초서류에 보장성보험의 모집수당 및 수수료, 시책내용을 사전 명시하는 방안까지 추진하고 있어 보험사들의 부담은 한층 더 커질 전망이다.

실제로 금융감독원은 지난 2016년 약관상 고객들에게 지급해야 할 재해사망보험금 120억원을 미지급한 X사에 대해 ‘고의’에 의한 ‘매우 중대한’ 위반이라며 과징금 3억9,500만원을 부과했다. 보험금 미지급 사고가 발생한 계약의 연간 수입보험료에 한해 과징금을 산정했다. 반면 Y사의 경우 기초데이터 산출 오류로 사업방법서에 공시이율이 적정수준보다 높게 들어갔는데 해당 보험상품의 연간 수입보험료가 9,477억원에 이른다는 이유로 8억2,000만원의 과징금을 부과했다. 특히 Y사의 경우 제재 시점이 2014년이어서 과징금이 8억2,000만원에 그쳤지만 지난해 개정된 현행 규정을 적용할 경우 과징금은 207억원으로 25배 이상 늘어날 뻔했다.

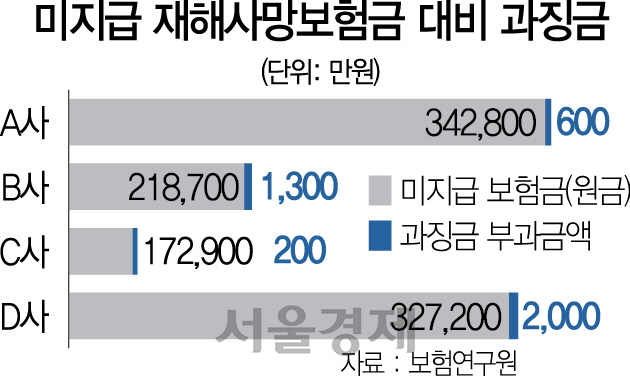

똑같이 재해사망보험금을 지급하지 않은 A, B사의 경우 미지급 보험금이 34억원이 넘는 A사에는 과징금 600만원이 부과된 반면, B사는 미지급 보험금 원금이 21억여원으로 A사보다 적은데도 과징금은 2배 이상인 1,300만원으로 산정됐다. 문제가 된 보험계약의 연간 수입보험료가 A사보다 B사가 더 많았기 때문이다. 이에 대해 보험업계 관계자는 “기초서류를 당연히 준수해야 하지만 위반 시 제재는 유형이나 고의성 여부 등에 따라 차등화될 필요가 있다”면서 “자칫하면 단순 실수에 불과한데도 수백억원의 과징금 폭탄을 맞을 수 있다”고 우려했다.

이에 대해 금융감독원 관계자는 “지난해 10월 ‘금융기관 검사 및 제재에 관한 규정’을 개정해 가중·감경사유가 있는 경우 기본과징금을 조정하도록 했다”고 설명했다.