서울 강북구 미아동에 사는 직장인 A씨(남, 49세)는 회사에서 시행한 건강검진에서 유암종이 발견돼 수술을 받았다. 불행 중 다행으로 다른 부위로 전이되지 않았고 CI보험을 가입해 놓았기 때문에 비용 걱정도 없었다. 치료를 마치고 진단서를 발급받아 암보험금을 청구했지만 보험사로부터 보험금 지급을 거절당했다.

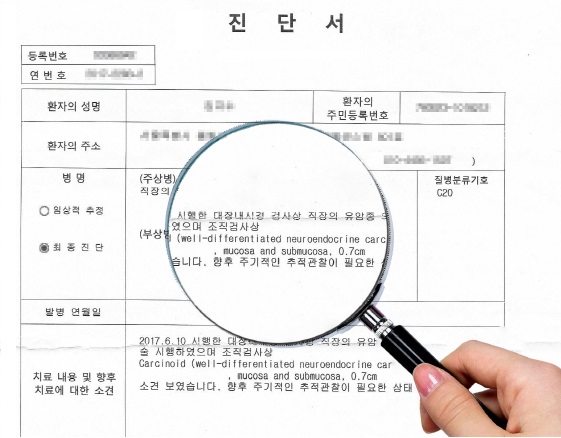

A씨는 “직장유암종 진단을 받고 질병분류코드 C20을 부여받았지만 암보험금을 보상받지 못했다”며 “보험사는 자체 의료자문을 통한 진단 결과를 근거로 직장유암종은 중대한 암(C20)이 아니라면서 보험금을 지급할 수 없다고 통보해 막막하다”며 고충을 토로했다.

CI보험은 보험 가입자가 암·뇌졸중·심근경색증 등 중대한 질병(C20)이나 갑작스러운 사고를 당했을 때 보험금의 일부를 미리 지급받을 수 있는 보험이다. 피보험자나 가족의 정신적·경제적 부담을 줄일 수 있는 것이 장점이다.

CI보험 가입자 중에는 암이나 악성종양에 준하는 질병에 걸렸지만 진단금을 제대로 받지 못하는 경우가 허다하다. 진단기준이 모호한 암 종류의 경우 보험 가입자가 제출한 진단서가 아닌 제3의료진의 진단을 기준으로 하는 곳이 대부분이다.

A씨가 진단받은 유암종은 담당의사의 소견에 따라 암(C20), 경계성 종양(D37.5), 양성 종양 등 진단기준이 모호한 암 종류 중 하나로 꼽힌다. 보험사가 자체 의료자문 등을 근거로 보험금 지급을 거부하거나 삭감하는 사례가 많아 분쟁이 많은 암이기도 하다.

주로 직장에서 많이 발생하는 유암종은 크기가 커지면 다른 장기로 전이될 가능성이 높아 악성종양으로 분류한다. 유암종은 조기에는 내시경을 통해 제거 수술을 받을 수 있다. 보험사가 이 직장유암종 제거수술을 보험에서 정한 ‘중대한 수술’로 인정하지 않는 사례가 많다.

하지만 피보험자가 거대 보험사를 상대로 맞서 이기기에는 현실적으로 쉽지 않다. 의료, 법률, 보험 약관 등에 대한 전문 지식이 필요해 일반인이 제대로 대응할 수 없다. 금융감독원에 민원을 제기할 수는 있지만 이 역시 주의해야 한다. 동시감정 통보를 받아 보험사와 연관 있는 병원에서 진단을 받아야 할 수도 있기 때문이다.

천율손해사정사무소 손해사정사 윤금옥 대표는 “암, 뇌질환, 심장질환 등 중대한 질병으로 진단된 경우 전문의의 소견 등 의학적 자료를 통해 지급 근거를 증빙해야 하는데 그 과정이 복잡해 진단금을 받기 어렵다”며 “유암종으로 진단된 후 보험사에 보험금 청구를 하기 전 보험사에 준하는 전문적인 지식을 갖춘 손해사정사의 자문을 구하는 것이 현명하다”고 전했다.

또한 “이미 보험금 지급을 거절당했더라도 보정서와 보험금 지급의 당위성을 입증할 자료를 제출하면 충분히 보상받을 수 있다”며 “실제로 손해사정사의 도움을 받아 직장유암좀 CI보험 암보험금 전액 보상을 받은 사례가 많다”고 말했다.