엔터테인먼트 기업에서도 제조업과 마찬가지로 연구개발(R&D, Research and Development)과 교육훈련을 수행한다. 음악 제작, 작곡, 춤, 노래, 안무 기획 등 가수나 제작자가 하는 중장기적인 준비와 노력을 연구개발로 볼 수 있고, 콘텐츠 기획, 시나리오 개발 등 작가가 작품을 위해 준비하는 것도 연구개발이라고 할 수 있다. 이처럼 엔터테인먼트 기업의 연구개발 대상은 기계나 기술이 아니라 전적으로 사람의 역량으로 흡수되고 축적되는 경우가 대부분이다. 아이돌 그룹 데뷔 전 연습생 기간에 춤, 노래, 안무, 인터뷰, 퍼포먼스 등을 위해 회사가 투자한 비용도 일종의 장기적 연구개발 투자의 성격을 띤다고 볼 수 있다.

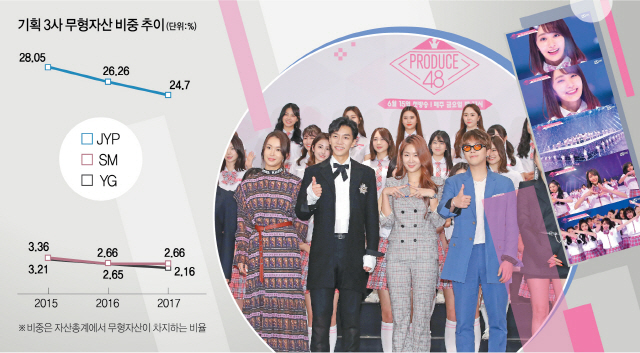

지난 2000년 SM엔터테인먼트가 한국기업 최초로 코스닥 시장에 상장(당시엔 등록)할 무렵에도 자산의 회계인식은 논란이 되기도 했었다. 당시에는 연구개발비 중 일부가 개발비 명목의 무형자산으로 인정받았던 것으로 알려졌지만, 이후 엔터테인먼트 기업들의 연구개발비를 무형자산으로 인정받는 일은 극히 드물고 어려워졌다고 볼 수 있다. 이유는 아래와 같은 까다로운 요건들을 충족해야하기 때문이다.

◇엔터기업 R&D가 자산이 되려면=연구개발(R&D, Research and Development)비용은 연구비와 개발비로 구분된다. 회계적으로 연구단계에 지급되는 연구비, 즉 엔터기업이 시장조사 등 연구활동을 하는데 사용한 금액은 연구비의 계정으로 당기의 비용으로 인식된다.

하지만 개발비의 경우, 당기 비용으로 인식되는 경상개발비와 무형자산 성격의 개발비로 나눌 수 있다. 개발비 중에서 무형자산의 정의와 인식요건에 충족되는 경우, 무형자산으로 인식되어 내용연수에 따라 매년 상각을 하게 된다. 실제 배우나 가수, 작가에게 지급된 계약금의 경우는 논란의 여지없이 무형자산에 해당되지만, 다른 자산과 마찬가지로 수년에 걸쳐 비용처럼 상각된다.

예를 들어 엔터테인먼트 기업에서 유명 배우나 가수, 개그맨 등을 영입하면서 전속계약금을 30억원을 줬다면 그 계약금은 그 기업의 장부에 무형자산으로 인식된다. 이 계약금은 5년 전후의 기간 동안 매년 정액 또는 기타의 방식으로 상각되기 때문에, 매년 6억원 전후의 손실이 발생할 수밖에 없다.

국제회계기준(IFRS)에 따르면 연구개발비를 무형자산으로 인식하려면 6가지의 조건을 충족해야한다. 기술적 실현 가능성, 사용하거나 판매하려는 기업의 의도, 미래 경제적 효익을 창출하는 방법, 사용하거나 판매할 수 있는 기업의 능력, 개발을 완료하고 판매·사용하는데 필요한 기술적·재정적 지원 등 입수 가능성, 개발 과정에서 발생한 관련 지출을 신뢰성 있게 측정할 수 있는 기업의 능력 등 6가지다.

◇엔터기업의 R&D, 바이오와 동병상련?=R&D비용인식이 첨예한 논쟁이 되고 있는 대표적인 업종은 바이오 업종이다. 오래 전부터 상장된 제약기업의 경우 대부분 R&D비용을 당기비용으로 계상하지만, 최근 부상한 신흥 바이오기업들의 경우 개발비를 무형자산으로 잡아놓는 경우가 많았기 때문이다. 올 초부터 금융감독원이 바이오기업들의 R&D비용에 대해 ‘테마 감리’를 펼치겠다고 예고했던 것도, 이 비용과 자산과의 계상과정을 들여다보겠다는 것으로 풀이된다.

그렇다면 엔터기업의 R&D비용도 바이오 기업의 경우처럼 무형자산으로 인식되고 있을까. 엔터기업들이 개발비를 회계 인식하는 기준 역시 당장 그 해의 손익에 직결되기 때문에 매우 민감한 문제다. 가령 유명 아이돌 그룹이 앨범준비 및 공연준비 활동을 하는 데 10억원이 소요됐다고 하자. 만일 이 비용들이 연구비나 경상개발비라면 올해 전액 비용으로 인식되어 영업이익에서 차감되지만, 장기적인 개발비로 인식될 수 있다면 10억원은 비용이 아닌 무형자산이 되어 영업이익에 영향을 주지 않는다. 후자의 경우, 10억원은 향후 관련 매출을 거둘 때 매출원가의 형태로 회사의 손익에서 빠져나가게 된다.

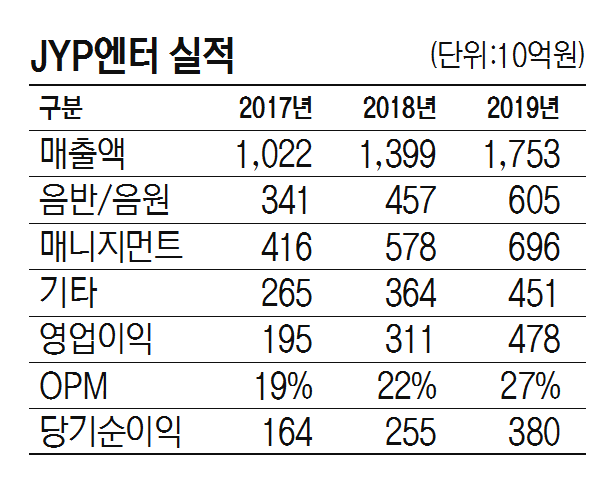

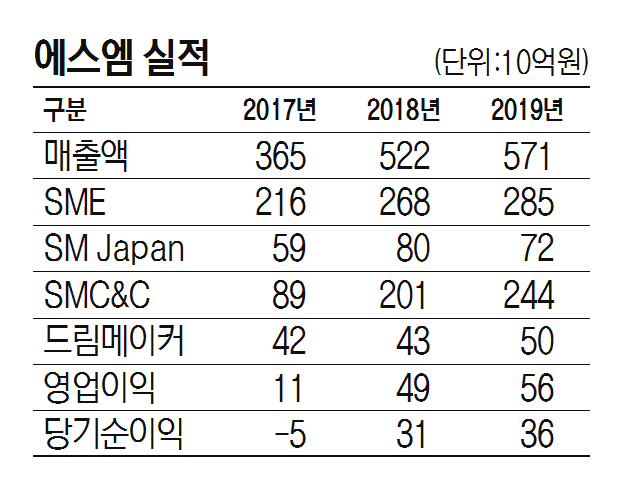

앞서 언급한 바와 같이 엔터테인먼트 업종의 수익대비 상대적인 주가의 평가수준은 높은 편이다. 흥행의 잠재력과 수익력의 업사이드가 다른 기업들에 비해서 높다고 볼 수 있기 때문이다. 올해 증권가 추정실적을 기준으로 한 SM엔터테인먼트의 주가수익배율(PER)은 25.8배지만, 지난해 실적을 기준으로 할 때는 174배에 달한다. 지난해 순이익의 174배 만큼의 기업가치로 거래되고 있다는 얘기다. 엔터테인먼트 기업들은 이처럼 다른 상장기업들에 비해 PER이 높기 때문에, 다시 말하면 장부상 손익의 숫자가 주가에 미치는 레버리지가 더욱 높기 때문에, 당해 연도의 손익에 민감할 수밖에 없다.

하지만 과거에 비해 엔터테인먼트 기업들이 R&D비용을 무형자산으로 인정받은 사례는 크게 줄어들고 있다. 특히 IFRS가 도입되면서 6가지 요건을 충족한다고 인정받는 일이 더욱 까다로워졌기 때문이다.

엔터테인먼트 기업의 입장에서 소속 배우나 가수에게 축적된 연기, 끼, 춤실력, 외모 등은 R&D투자와 맥을 같이 한다고 볼 수 있다. 하지만 ‘사 온 스타’가 아니라 회사가 ‘키운 스타’를 ‘우리 회사가 만든 자산입니다’라며 장부에 올려놓는 일은, 점점 쉽지 않은 일이 되고 있다.