삼성전자(005930)에 대한 실적 기대가 2·4분기가 마무리되는 6월 말이 다가오며 힘을 잃고 있다. 특히 회복세를 확신했던 3·4분기 실적에 대한 불안감도 조금씩 싹트는 분위기에 주가는 지난 4월 저점 수준까지 내려왔다. 미중 무역분쟁에 이은 환율급등이라는 외부 변수보다는 갤럭시S9의 판매부진에 IT모바일(IM)사업부의 이익 추정치가 내려간데다 낸드 재고가 증가하는 것이 부담스러운 상황이다. 일부 증권사는 삼성전자의 2·4분기 영업이익이 15조원을 깨고 밑으로 내려갈 것이라는 전망이 속속 나오고 있다. 한국투자증권은 2·4분기 삼성전자의 영업이익을 직전 분기보다 6% 하락한 14조7,000억원에 그칠 것으로 내다봤다.

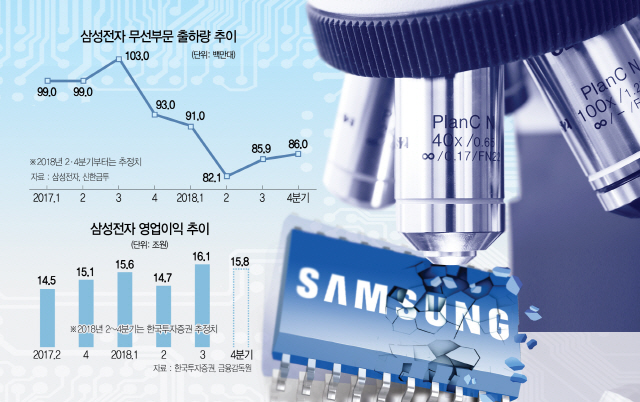

삼성전자 실적에 대한 기대치는 올해 초부터 낮춰지기 시작했다. 지난해 말까지만 해도 증권사들은 올해 삼성전자의 매출액을 271조원대, 영업이익을 66조원대로 예측했지만 상반기가 지난 현재는 255조원, 65조원대로 낮춘 상태다. 골칫거리는 2·4분기 영업이익 전망치다. 연초 16조5,243억원의 컨센서스를 형성했지만 현재 15조3,738억원까지 하향됐다. 15조원 밑으로 떨어질 것이라는 비관적인 목소리가 높아지는 것이 더 우려스럽다. 이달 들어 신한금융투자·현대차투자증권·한국투자증권·DB금융투자 등이 2·4분기 영업이익을 14조7,000억~14조9,000억원대로 줄줄이 하향 조정한 바 있다.

우려의 원인은 스마트폰 판매부진이다. 최근 삼성전자의 2·4분기 영업이익 전망치를 14조9,370억원으로 기존 전망치보다 4.9% 낮춘 노근창 현대차투자증권 연구원은 “갤럭시S9과 S9+의 출하량이 기존 전망치보다 23% 줄어들 것으로 예상돼 IM사업부의 영업이익 전망치도 9.5% 하향 조정했다”고 설명했다. 연간 스마트폰 판매량이 지난해보다는 감소할 것으로 이미 전망되기는 했지만 갤럭시S9의 판매부진은 예상치 못한 변수다. 삼성전자와 신한금융투자의 자료에 따르면 2·4분기 IM 부문의 스마트폰, 일반 휴대전화, 태블릿PC 출하량은 8,200만대 수준에 그칠 것으로 분석됐다. 특히 유진투자증권은 S9의 출시 첫해 출하량이 3,000만대 초반에 그쳐 S3 이후 역대 최저 판매량을 기록할 것으로 내다봤다.

S9 같은 플래그십 제품의 판매가 부진하면 평균판매단가(ASP)와 매출액이 떨어지는 반면 마케팅비 부담은 커져 실적에 악영향을 미친다. 문제는 이 같은 난국을 돌파할 여지가 적다는 점이다. 유종우 한국투자증권 연구원은 “하반기에도 플래그십 제품의 차별화가 어렵고 신흥국 시장에서도 중저가 제품 간의 경쟁이 치열해 삼성전자 IM 부문의 영업이익률 회복이 쉽지 않을 것으로 보인다” 말했다.

믿었던 반도체마저 낸드를 중심으로 부진이 예상되고 있다. 김양재 KTB투자증권 연구원은 “반도체 업종의 극심했던 공급부족이 해소되기 시작한데다 2·4분기부터는 재고도 늘어나는 추세”라며 “연말까지 D램은 가격 상승폭이 줄어들고 낸드는 가격 하락폭이 늘어날 것”이라고 밝혔다. D램에 비해 가격이 정체된 상황에서 스마트폰 판매부진까지 겹치면서 추가적인 가격 하락도 점쳐진다. 현대차투자증권은 이로 인해 삼성전자의 반도체사업부 영업이익이 기존 전망치보다 1.6% 하향 조정된 12조1,000억원을 기록할 것으로 예상했다.

3·4분기 전망은 아직은 긍정적인 쪽이 더 크다. 대부분의 증권사는 3·4분기에 17조원대의 영업이익을 기록할 것으로 기대하고 있다. 하지만 일각에서는 하반기 낸드 가격이 점차 낮아지고 있고 재고에 대한 부담도 커질 것이라는 전망이 제기된다. 한투증권은 3·4분기 영업이익을 5월 16조5,000억원으로 전망했다가 6월 16조1,000억원으로 4,000억원 줄였다. 주가 측면에서는 주주친화정책 강화에 박차를 가하고 있다는 점이 투자 매력을 더하고 있다. 삼성전자의 올해 잉여현금흐름(FCF)은 26조원에 달할 것으로 추정되며 이는 배당 확대 등으로 이어질 것으로 관측된다. SK하이닉스(000660)는 상대적으로 업황이 견조한 D램의 영업이익 기여율이 90%에 달해 반도체 업종 가운데서도 주목받고 있다. 2·4분기 영업이익 전망치도 올해 초 9조2,776억원에서 현재 10조1,124억원으로 오히려 상향 조정된 상태다.

향후 서버용 반도체 수요 급증 등으로 반도체 업황 호조가 예상보다 길게 이어질 것이라는 전망도 대두된다. 이 밖에 팩트셋과 대신증권 등에 따르면 삼성전자와 SK하이닉스의 올해 예상 주가수익비율(PER)은 각각 7배, 4.4배로 글로벌 정보기술(IT) 업계의 애플(16.2배), 엔비디아(35.6배)보다 훨씬 낮다. 그만큼 저평가돼 있다는 의미다.