화학제품 공급과잉으로 가격이 하락하면서 ‘수출효자’인 국내 석유화학 산업의 수출전선에 대한 우려가 커지고 있다. 하반기 미국산 제품이 아시아 지역으로 본격 유입될 경우 수출증가가 둔화하고 수익성 절벽에 맞닥뜨릴 수 있다는 지적이다.

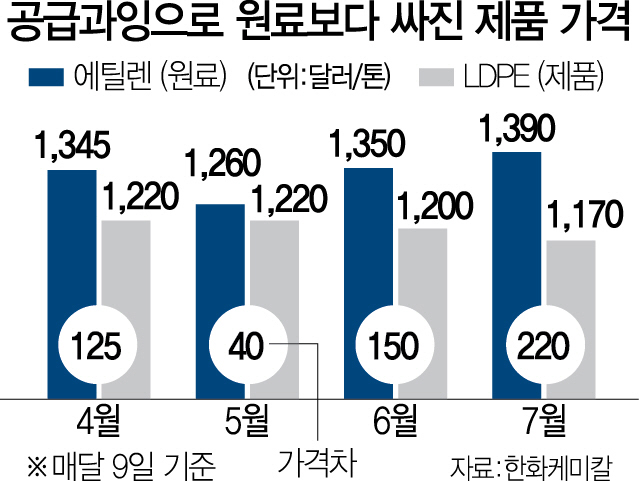

10일 업계에 따르면 지난 4일 기준 동북아시아 역내 에틸렌 가격은 이달 초 톤당 1,395달러까지 치솟았다. 반면 에틸렌을 원료로 생산하는 저밀도폴리에틸렌(LDPE)은 지난달 말보다 가격이 더 내려가 1,170달러를 기록하면서 에틸렌과 LDPE 간 가격차가 올 들어 최고 수준인 225달러까지 벌어지게 됐다.

원료보다 제품 가격이 높은 것이 정상이지만 석유화학 산업에서는 수급상황에 따라 원료와 제품 간 가격역전 현상이 이따금 벌어지기도 한다. 하지만 올해는 가격역전 현장이 상반기 내내 지속됐다. 실제로 올 상반기 동안 에틸렌 가격이 PE보다 높았던 정상적인 시기는 단 25일에 불과했다. 업계에서는 유가 급등으로 에틸렌 가격이 올랐지만 폴리에틸렌 제품 공급이 올 들어 크게 늘면서 가격을 끌어내렸기 때문으로 풀이하고 있다. 올해 중국과 미국에서 연산 240만여톤의 PE 공장이 신규 가동된 것으로 추정한다.

LG화학·롯데케미칼·SK종합화학·한화케미칼 등 국내 4대 석유화학 기업들의 올 1·4분기 평균 공장 가동률은 97.7%로 지난해 말보다 일제히 상승했지만 이익은 오히려 감소했다. 업계 관계자는 “석유화학 산업을 둘러싼 환경이 올 상반기에 급변하고 있다”며 “‘슈퍼사이클’이라고 마음을 놓기에는 불안요소가 적지 않다”고 말했다.