글로벌 금융위기를 계기로 부채 공포가 확산 되는 데다 부동산 가격 하락으로 깡통주택이 속출하자 정부는 강도 높은 가계부채 연착륙 정책을 추진해왔다. 그 결과 만기일시상환대출과 변동금리대출 비중이 줄고 가계대출 증가세도 한풀 꺾였다. 지난 2016년 11.6%에 이르렀던 가계부채 증가율은 지난해 8.1%로 줄었다. 올 1·4분기에는 8.0%로 더 낮아졌다. 여전히 소득 증가율보다 높지만 대출 증가세를 잡는 데는 어느 정도 성공한 셈이다.

하지만 연체액은 오히려 늘기 시작했다. 제윤경 더불어민주당 의원이 금융감독원으로부터 받은 가계부채 연체 현황 자료를 보면 올해 3월 말 연체금액은 6조5,280억원으로 1년 전보다 2,280억원(3.6%) 증가했다. 만기일시상환 및 변동금리대출이 줄면 연체도 줄어들 것이라는 기대와 달리 정반대의 상황이 연출된 것이다. 전문가들은 경기침체와 고용악화·대출규제·금리상승 등 4중 악재가 맞물린 결과라는 해석을 내놓고 있다.

지난해 3년 만에 3%대 성장을 달성했지만 수출 호조에 기댄 ‘반쪽 성장’에 불과하다. 최저임금의 급격한 인상 등 소득주도 성장을 추진하면서 정규직 근로자의 임금은 늘었지만 고용은 악화되고 영세 사업자는 한층 위축됐다. 영세 사업자들이 주택담보대출과 신용대출 등을 통해 사업자금을 마련했지만 경기 부진으로 대출금을 갚지 못하는 사태도 속출하고 있다.

실제 통계청에 따르면 올 1·4분기 가처분소득 증가율은 0.3%에 그쳐 2009년(-0.03%) 이후 가장 저조했다. 저소득층의 사정이 더 좋지 않다. 소득 하위 20% 가구인 1분위의 소득은 2003년 이후 가장 크게 줄었다. 1분위 가계의 명목소득은 128만6,700원으로 1년 전보다 8.0%나 감소했다. 2분위(소득 하위 20∼40%)의 월평균 소득도 272만2,600원으로 전년 동기보다 4.0% 줄었다. 소득이 줄어드니 빚 갚을 여력이 떨어지고 연체액이 늘어날 수밖에 없다. 한국은행에 따르면 지난해 자영업자 가계부채는 14.4% 늘어 관련 통계가 집계된 2013년 이후 가장 큰 증가 폭을 보였다.

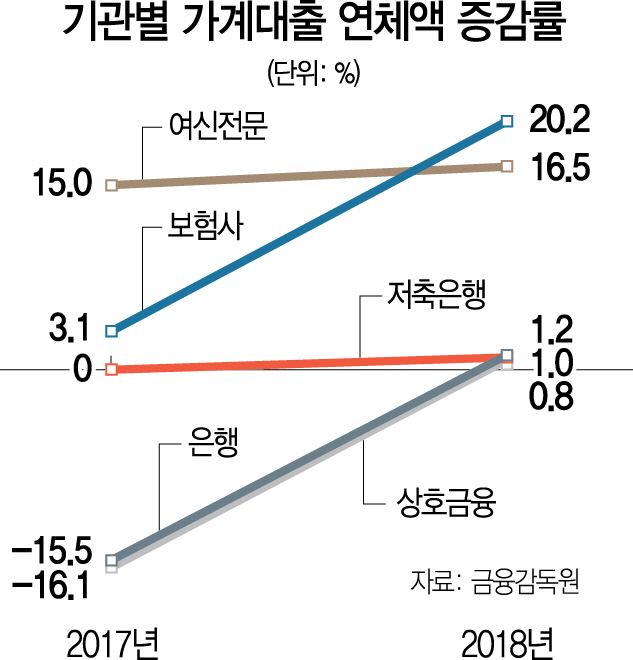

금융당국의 대출규제가 불러온 ‘풍선효과’ 역시 연체액 증가의 원인으로 지목된다. 은행의 문턱이 높아지자 많은 서민들이 이자가 비싼 신용대출과 제2금융권에 몰렸고 이것이 연체를 부추겼다는 얘기다. 한은에 따르면 은행 등 예금취급기관 대비 보험사·여신전문사 등 기타금융기관 대출 비율은 2015년 1·4분기 37.8%에서 올 1·4분기 41.0%로 커졌다. 보험사와 여신전문사의 연체액 증가율은 각각 20.2%, 16.5%로 전체 증가율 3.6%를 크게 웃돈다. 여신 전문사는 같은 기간 연체율도 3.25%에서 3.59%로 뛰었다. 보험사 또한 연체율이 0.48%에서 0.56%로 상승했다.

지난해 말부터 금리 인상기가 본격적으로 시작된 점도 취약차주에 직격탄이 됐다. 한국은행이 지난해 말 기준금리를 올리고 미국 금리 상승의 영향으로 국내 시장금리가 급등하면서 대출자들의 대출 상환 부담이 가중됐다는 얘기다. 한은에 따르면 올 5월 신규 취급액 기준 신용협동조합의 대출금리는 4.89%로 1년 전보다 0.21%포인트 올랐다. 새마을금고도 0.32%포인트, 은행 가계대출 역시 0.28%포인트 상승했다.

문제는 현재와 같은 상태가 지속되면 상당수 서민들이 빚을 갚지 못하는 ‘디폴트’ 상태에 빠질 수 있다는 점이다. 금융 전문가들은 미국 연방준비제도(Fed·연준)가 현재 1.75~2.0%인 기준금리를 내년에는 3% 수준까지 올릴 것으로 보고 있다. 잠재 리스크 정도인 가계부채가 앞으로 전체 경제의 뇌관이 될 수 있다는 우려가 나오는 이유다. 1·4분기 말 기준 처분가능소득 대비 가계부채 비율은 160%로 금리가 본격 상승하기 시작한 지난해 같은 기간보다 5% 상승했다. 채무 상환 부담이 커지고 있다는 의미다.

성태윤 연세대 경제학부 교수는 “가계부채는 결국 서민들의 소득 기반이 강화돼야 근본적으로 해결될 수 있는데 당국은 대출 조이기에 치중했던 측면이 있다”며 “저소득층에 대한 근로장려세제(EITC) 확대 등 지원을 늘리고 투자를 활성화시켜 경제 활력을 키우는 것이 시급하다”고 지적했다.