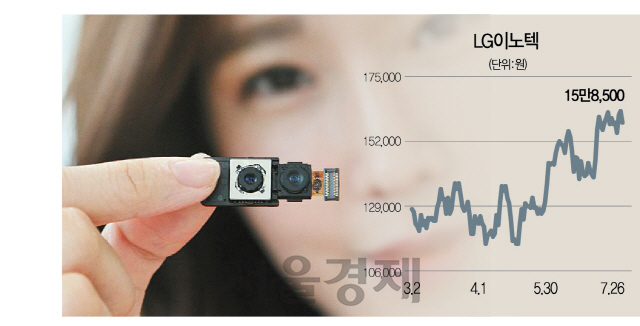

LG이노텍(011070)이 시장의 예상을 뒤엎는 ‘깜짝 흑자’를 발표하며 주목을 받고 있다. 아이폰 효과가 기대되는 3·4분기 이후 실적 개선에 박차를 가할 것으로 전망된다. 1·4분기 지지부진했던 주가도 지난 4월부터 상승세를 이어오며 부진에 빠진 국내 증시와 거꾸로 가고 있다. 올 4월 11만원으로 하락했던 주가는 최근 15만원대를 회복했다.

LG이노텍은 이달 25일 2·4분기 매출액이 1조5,178억원, 영업이익이 134억원으로 집계됐다고 발표했다. 매출액은 전년보다 13.3% 늘고 영업이익은 58.8%나 감소했지만 증권사의 예상치를 웃도는 수치다. 에프앤가이드에 따르면 증권사들은 LG이노텍이 2·4분기에 64억원의 영업손실을 기록할 것으로 전망했다. 2·4분기는 스마트폰 제조사들이 신제품을 출시하기 전 재고 조정에 나서면서 부품 공급을 줄이기 때문에 통상 LG이노텍에는 비수기로 통한다.

하지만 올해는 일부 고객사로의 부품 조기 공급이 이뤄졌고 고부가 제품군의 매출이 늘면서 시장의 기대를 웃도는 실적을 기록했다. 환율도 유리하게 움직였다. 업계에 따르면 원·달러 환율이 10원 오를 때 LG이노텍의 영업이익은 약 50억원 증가하는 것으로 추정된다. 시장은 3·4분기 실적을 기대하고 있다. 증권사들의 전망치를 종합하면 3·4분기 LG이노텍의 영업이익은 1,067억원으로 전년 대비 90.88% 급증할 것으로 전망된다. LG이노텍의 올해 매출액·영업이익 전망치는 각각 8조4,469억원, 3,087억원이다. 지난해보다 각각 10.5%, 3.4% 성장한 수치다. 박형우 신한금융투자 연구원은 “2·4분기 실적에서 바닥을 확인했고 3·4분기부터는 실적 반등 구간에 접어들 것”이라고 예상했다. 베트남 공장 가동 확대에 따른 인건비 등 비용절감 효과도 3·4분기부터 본격화될 것으로 관측된다. 중장기적으로도 LG이노텍에 기대를 걸 만한 근거는 스마트폰의 고사양화다. 주요 고객사인 애플은 내년부터 아이폰 중저가 모델에 듀얼카메라를, 고가 모델에 트리플카메라를 탑재할 것으로 예상된다. 이미 화웨이가 주력 모델에 트리플카메라를 도입한 만큼 주요 스마트폰 제조사들도 잇따라 고급화에 나설 것으로 보인다. 이 때문에 글로벌 카메라모듈 시장 1위인 LG이노텍이 구조적으로 수혜를 볼 수밖에 없다는 분석이다.

얼굴인식 등에 필요해 스마트폰 적용이 확대되고 있는 3차원(3D) 센싱 모듈도 LG이노텍의 주력 제품이다. 노경탁 유진투자증권 연구원은 “글로벌 스마트폰 제조사들의 고가 스마트폰 판매 부진이 이어지는 가운데 듀얼·트리플 카메라, 3D 센싱 카메라 등 하드웨어 측면의 차별화를 위한 고성능 카메라 모듈 수요가 증가하고 있다”며 “이는 하이엔드급 부품 제조사에 대한 스마트폰 제조사들의 의존도가 높아진다는 의미이며 시장이 부품 공급자에 유리한 구조로 바뀔 것”이라고 관측했다.

다만 주가 상승세가 오는 9월 아이폰 출시 전후, 3·4분기 실적 발표 전후까지만 이어질 것이라는 경계론도 제기된다. 이종욱 삼성증권 연구원은 이달 19일 LG이노텍의 3·4분기 영업이익을 증권가 추정치보다 많은 1,441억원으로 추정하고 목표주가를 18만원으로 상향 조정하면서도 중장기가 아닌 “단기적인 매수 기회”라고 평가했다. 아이폰 신제품의 성적을 보수적으로 본다는 점, 내년 하반기에나 본격화될 트리플카메라에 대한 기대감이 이미 주가에 반영되면서 정작 내년에는 차익실현이 일어나 주가가 변동성을 보일 것이라는 점 등이 근거다. LG이노텍의 주가는 올해 4월부터 약 27% 오른 상태다.