이번 주 국내 증권시장은 상장사 실적 발표가 마무리 되는 가운데 미·중 무역전쟁에 따른 변동성이 시장을 압박할 것으로 보인다. 증권사들은 글로벌 시장에서 한국 증시만 소외되는 현상이 나타나는 만큼 하반기 실적 턴어라운드가 기대되는 종목을 중심으로 접근할 것을 권했다.

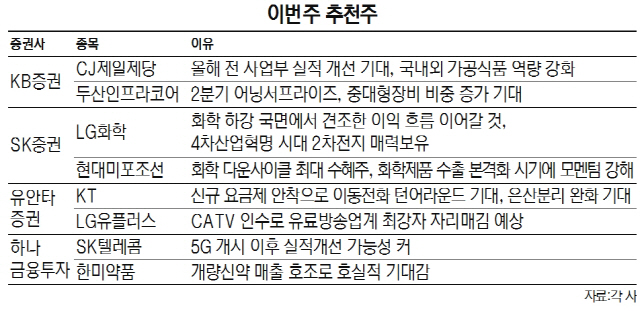

KB증권은 CJ제일제당(097950)과 두산인프라코어(042670)를 추천했다. CJ제일제당은 올해 전 사업부문에서 실적 개선 흐름이 나타나면서 매출액과 영업이익이 전년대비 각각 7.4%, 6.7% 증가할 것으로 기대된다. 국내외 가공식품 사업 역량 강화가 실적 증가에 직접적인 영향을 미친다. 두산인프라코어는 2·4분기 매출액 2조1,444억원, 영업이익 2,731억원으로 어닝서프라이즈를 기록했다. 상반기 중국 내수 판매량 1,105대로 전년동기대비 65.8% 증가한 실적이 눈에 띈다. KB증권은 “두산인프라코어의 중대형장비 비중이 증가하면서 판매조건 강화에 따른 수익성 개선이 기대된다”고 설명했다.

SK증권은 LG화학(051910)과 현대미포조선(010620)을 추천주로 제시했다. LG화학은 원재료 상승 압박을 겪고 있지만 전 분기 우발적 일회성 비용까지 감안하면 전체적으로 견조한 이익 흐름을 이어갈 것이란 분석이다. 현재 미국 신규 물량 진입을 감안 하면 화학의 하강국면은 불가피하다. 다만 LG화학은 4차산업혁명 시대 2차전지 매력을 보유하고 있어 상대적으로 나은 선택이 될 것으로 보인다. 현대미포조선은 화학 다운사이클의 최대 수혜주가 될 전망이다. SK증권은 “북미 지역에서 증설된 화학 생산 설비에서 나오는 에틸렌, PE를 비롯해 에탄까지 동사의 주력 선종이 운반한다”며 “해당 선종은 PC선, 소형 컨테이너선, LEG캐리어로 이미 북미지역 휴스턴 항의 컨테이너선 수출량 중 20%는 PE인 만큼 화학 제품 수출이 본격화 하고 있어 모멘텀이 강할 전망”이라고 말했다.

유안타증권은 KT(030200), LG유플러스(032640) 등 통신주를 추천했다. KT는 최근 신규 요즘제가 안착하면서 이동전화 사업에서 턴어라운드가 기대된다. 또한 은산분리가 완화 할 경우 케이뱅크 증자도 현실화할 전망이다. LG유플러스는 최근 CATV 인수를 추진 중으로 성사 시 한국 유료방송 업계 최강자로 자리매김할 것으로 보인다. 또한 통신 3사 중 유무선 영역에서 가장 독보적인 성과를 지속하고 있으며 5G 주파수 경매 결과에서도 실질적인 승자로 예상된다. 2018년 하반기 MSCI 지수 재편입 가능성에 따른 외국인 수급 개선이 기대된다.

하나금융투자는 SK텔레콤(017670)과 한미약품(128940)을 추천했다. SK텔레콤은 5G 이동통신 개시 이후 실적 개선 가능성이 기대된다. 또한 이동전화 매출액 증가와 SK플래닛 실적 개선으로 영업이익이 늘어날 전망이다. 한미약품은 스테디셀러 제품인 아모디핀, 아모잘탄 등 이익기여도가 큰 개량 신약들의 매출 호조로 호실적이 예상된다. 또한 비소세포폐암 치료제 포지오티닙 오는 10월 세계폐암학회서 임상 2상 중간 발표에 대한 기대감도 크다.