‘생애주기펀드’인 타깃데이트펀드(TDF) 투자 확대 개편안이 이르면 이달 초 원안대로 확정을 앞둔 가운데 자산운용 업계는 개정안이 주식투자비중을 그대로 유지함으로써 TDF 상품의 획일화를 가져올 것이라며 우려하고 있다. 당초 정부가 지난 5월 발표한 TDF 개편안은 퇴직연금을 다양화해 은퇴 후 소득절벽기에 국민의 소득대체율을 높이고자 시작됐으나 정부 개편안이 업계의 목소리를 제대로 반영하지 못한 채 확정되면서 오히려 퇴직연금 상품의 획일화를 가져올 수 있다는 지적이다. TDF 상품을 기획하고 있는 8개 운용사 중 7개사의 상품이 이번 개정안에 맞지 않아 울며 겨자 먹기 식으로 상품 수정이 검토되고 있다. 개정안이 원안대로 확정되면 소비자의 선택권은 그만큼 줄어들 수밖에 없다.

3일 정부와 금융투자 업계에 따르면 금융당국과 고용노동부는 이르면 이달 초 TDF 투자 확대 개편안을 확정할 예정으로, 이 가운데 논란이 됐던 가입기간 중 주식투자비중을 80% 이내, 예상은퇴시점 이후 40% 이내 상품으로 확정할 계획이다. TDF는 은퇴 시기에 맞춰 연령대별로 투자 자산을 자동 배분해주는 상품으로 목표은퇴시기에 해당하는 펀드에 가입하도록 돼 있어 대표적인 노후대비 수단으로 떠오르고 있다.

정부가 5월 발표한 TDF 투자 확대안의 핵심은 전체 자산의 70%까지만 가능하던 TDF에 대한 퇴직연금 자산투자 비중을 100%로 확대한다는 것이다. 다만 투자비중을 100%로 확대하려면 가입기간 동안 주식투자비중 80% 이내, 예상은퇴시점 이후 주식투자비중 40% 이내 상품에 한해 TDF를 종전 70%에서 100%로 확대하는 단서조항을 달았다.

문제는 TDF 확대의 단서조항인 주식투자비중이다. TDF 상품의 최종 목표는 소득이 없어진 은퇴 후 소득을 대체할 수 있는 소득대체율을 높이는 것이다. 하지만 정부가 주식투자비중을 원안대로 확정하면, 상품 획일화는 물론 소득대체율을 높인다는 취지에도 맞지 않다는 지적이다. 일각에서는 또 이번 주식투자비율 결정은 고용노동부의 제안으로 이뤄졌기 때문에 연금상품 이해보다는 지나치게 안정성에 방점을 둠으로써 TDF의 취지를 해친다는 비판도 나온다. TDF 상품별 주식운용비율은 운용사마다 은퇴 후 소득대체율을 높이기 위해 고안된 것인데 정부에서 은퇴 후 시점의 주식투자비중까지 제한하면 상품의 다양성이 떨어질 수밖에 없다. 최근에는 은퇴 후에도 자산확대를 희망하는 고객이 늘어나는 상황에서 퇴직 후 주식투자비중을 40% 이내로 제한하는 것은 소비자의 선택권을 가로막는다는 지적도 나온다.

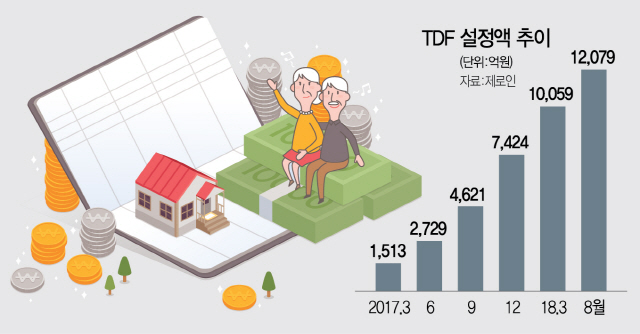

현재 TDF 상품을 만들고 있는 자산운용사는 8곳인데 이 중 가입기간에 주식투자비중이 80% 이내, 예상은퇴시점 이후 주식투자비중이 40% 이내 기준을 맞추고 있는 곳은 삼성자산운용뿐이다. 국내 TDF 순자산은 1조2,079억원 정도로 올 들어서만 5,000억원이 몰렸다. 같은 기간 국내액티브주식형펀드가 3,385억원 유출된 것을 고려하면 노후불안에 대한 상품 수요가 그만큼 높다는 얘기다. 전체 설정액 중 TDF 1위 운용사인 삼성자산운용의 설정액이 4,900억원 정도로, 이를 제외한 60% 정도의 상품은 이번 TDF 자산비중 확대안에 해당되지 않는 상품인 셈이다.

금융투자협회에서도 여러 차례 정부에 주식투자비중 획일화에 대한 우려를 전했다. TDF 상품 재설계를 위해 6개월의 시간도 요청했으나 정부는 불가하다는 입장이다. 이에 운용사들은 울며 겨자 먹기로 상품 변경을 고려하고 있다. 운용 업계 관계자는 “기존 상품은 그대로 두고 정부 방침에 맞는 새로운 상품을 개발하는 것은 소비자에게 혼란을 줄 수 있다”며 “상품에서 주식비중을 조절하는 방안을 검토 중”이라고 말했다.