오는 10월부터 자산이 없는 저소득 서민들이 빚을 내 집을 마련하기가 더욱 어렵게 된다. 금융당국이 총부채원리금상환비율(DSR) 규제를 다음달부터 은행권에 ‘관리지표’로 도입하면서 고위험 대출 기준을 기존 DSR 100%에서 80%선으로 끌어내리는 방안을 유력 검토하고 있어서다. DSR은 차주가 1년 동안 갚아야 하는 모든 대출의 원리금 합계를 소득으로 나눈 값으로 이 비율이 낮아지면(규제 강화) 새로 빌릴 수 있는 대출 총액이 감소하게 된다. 9일 서울경제신문이 금융당국이 추진하는 부동산시장 안정화 대책의 하나인 DSR 규제 강화에 따른 분석 결과 소득이 낮을수록 대출 가능 금액 감소 폭이 더 커지는 등 저소득 서민층이 더 큰 영향을 받는 것으로 나타났다. 고소득·다주택자의 추가 주택마련을 차단해 부동산시장의 안정화를 꾀하겠다는 원래 취지는 사라지고 저소득 서민층의 내 집 마련에 대한 희망만 꺾는 역작용을 하는 것이다.

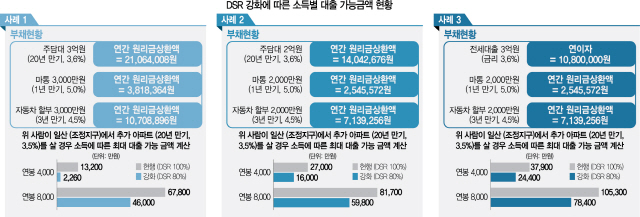

실제 주택담보대출 3억원(20년 만기, 금리 연 3.6%)에 마이너스통장 3,000만원(1년 만기, 5.0%), 자동차 할부 3,000만원(3년 만기, 4.5%) 등을 빚으로 안고 있는 가구를 가정하면 이 가구의 연간 원리금 합계액은 약 3,558만원이다. 이 가구의 연간 소득이 8,000만원이라고 가정하면 이 차주는 현재 최대 6억7,800만원의 신규 주담대(20년 만기, 3.5% 기준)를 일으킬 수 있으나 다음달 DSR이 80%로 강화되면 최대 대출 한도가 4억6,000만원으로 줄어든다. 대출 가능 한도가 32%가량 줄어드는 셈이다.

만약 이 가구의 연소득이 4,000만원으로 감소하면 대출 가능 규모는 더 떨어진다. 빚이 동일하다고 가정하면 같은 기준 주담대 대출 한도는 현재 1억3,200만원에서 2,260만원까지 82% 이상 감소하게 된다. 금감원은 지난달 말부터 시중은행의 DSR 운영 현황 등을 현장 점검하고 있다. 이 때문에 시중은행도 DSR 규제를 더 엄격하게 할 수밖에 없다. 시중은행의 한 관계자는 “당국이 엄격한 가계부채 관리를 요구하고 있어 당분간 DSR 80%를 넘는 고위험 대출은 승인이 더 까다로워질 가능성이 크다”고 설명했다.

문제는 최근 서울을 중심으로 집값이 급등하면서 대출 한도까지 줄 경우 저소득 서민들은 빚을 내 집을 사기가 사실상 불가능해진다는 점이다. 예를 들어 전세 대출 3억원(금리 3.6%)에 마이너스통장 2,000만원(1년 만기, 5.0%), 자동차 할부 2,000만원(3년 만기, 4.5%)을 보유한 연소득 4,000만원 가구가 있다고 할 경우 이 가구의 연간 원리금 상환액 합계는 약 2,048만원이다. 이때 현재는 최대 3억7,900만원까지 주담대(20년 만기, 3.5% 기준)를 일으킬 수 있지만 앞으로는 최대 2억4,400만원만 빌릴 수 있다. 전세 대출은 원금을 제외한 이자만 DSR 계산에 포함되기 때문에 무주택자가 유주택자보다 훨씬 유리한데도 대출 가능금액이 1억원 이상 감소하는 셈이다. 같은 부채를 기준으로 연봉 8,000만원 가구는 대출 가능액이 기존 10억5,300만원에서 7억8,400만원으로 줄어든 것과 비교하면 연봉이 낮은 서민층이 자칫 DSR 규제 강화의 직격탄을 맞을 수 있다. 금융권의 한 관계자는 “저소득 서민층을 위한 정책자금대출 상품이 있기는 하지만 대출 한도가 2억원에 불과한 등(디딤돌 대출 기준) 한계가 있다”며 “가계부채 관리도 중요하지만 무주택자들이 월세 시장으로 쫓겨나지 않도록 세심한 배려가 필요하다”고 설명했다.

일부에서는 뛰는 집값을 잡겠다며 금융당국이 은행 건전성 기준인 주택담보인정비율(LTV)나 총부채상환비율(DTI), DSR 규제 등을 부동산 대책으로 섞어 내놓다 보니 서민층의 내 집 마련을 더 어렵게 하는 등의 시장교란을 야기하고 있다는 지적마저 나온다. 실제 서울지역의 LTV나 DTI 등은 40%로 돈 없는 서민의 경우 사실상 추가 대출이 쉽지 않은 상황이다. 금융당국은 또 10월부터 다주택자와 고소득자는 주택금융공사의 전세보증 상품을 이용할 수 없도록 자격 제한을 강화하기로 했다가 신혼부부 등 실수요자의 피해가 우려된다는 비판여론에 밀려 한발 물러나기도 했다.