POSCO(005490)의 주가는 올 들어 11.4%나 하락했다. 한때 주당 40만원(2월 1일·장중 기준)까지 오르며 투자자들을 설레게 했지만 무역분쟁 우려 등으로 최근에는 30만원선마저 붕괴됐다. 하지만 시장에서는 오히려 매수를 권하는 목소리가 높아지고 있다. 중국의 동절기 감산과 양호한 업황 등이 앞으로의 실적 개선을 뒷받침해줄 것이란 분석이다.

대기환경 개선을 위한 중국의 철강 감산은 높은 수준에서 유지되고 있는 철강 가격을 보호해 줄 가능성이 높다. 중국 중앙정부가 아닌 지방정부가 감산을 관할하게 되면서 예상했던 만큼의 감산이 이뤄지지 않을 것이란 관측도 제기됐지만 오는 12일 발표되는 고로가동률을 통해 확인할 수 있을 것으로 보인다. 업황은 양호하다는 평가다. 유진투자증권은 하반기 조선용 후판 가격 인상, 수출 단가 상승 등으로 탄소강 평균출하단가는 전분기 대비 톤당 1만원 가량 상승할 것으로 추정했다. 반면 원재료 투입 단가는 5,000원 가량 떨어지면서 이익 개선으로 이어질 전망이다.

무역분쟁이 진행 중인 가운데 중국이 인프라 투자 확대를 추진하고 있다는 점도 철강 업종에 대한 기대감을 높이고 있다. 권순우 SK증권 연구원은 “무역분쟁을 예측하긴 어렵지만 미국에 대응하기 위해 중국이 내수부양, 투자확대를 검토 중이라는 점은 포스코에도 긍정적”이라며 “동절기 감산과 맞물려 철강 업종의 수급에 대한 우려는 점차 사라질 것으로 예상된다”고 말했다.

최정우(오른쪽) 포스코 회장이 지난 7월 포항제철소 제2고로 현장에서 직원들과 소통하고 있다. /사진제공=포스코

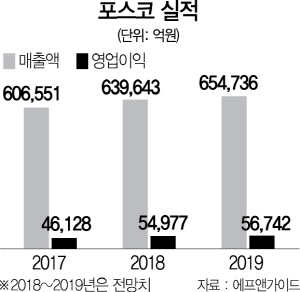

최정우(오른쪽) 포스코 회장이 지난 7월 포항제철소 제2고로 현장에서 직원들과 소통하고 있다. /사진제공=포스코증권가에서는 포스코의 꾸준한 실적 성장을 예상하고 있다. 포스코는 지난해 3년 만에 매출액 60조원대에 복귀하면서 6년 만에 최대 영업이익을 기록했다. 이어 올해 매출과 영업이익은 각각 5.5%, 19% 증가한 63조9,643억원, 5조4,977억원을 기록할 것으로 추정된다. 한국투자증권이 분석한 포스코의 주가순자산비율(PBR)은 0.5배로 매우 낮다. 최문선 한국투자증권 연구원은 “주가가 비이성적으로 저평가된 상태”라고 평하기도 했다.

포스코는 최근 미래 성장을 위한 투자에도 착수했다. 오는 2023년까지 그룹 차원에서 철강사업 고도화와 신성장사업 발굴 등에 총 45조원을 투자한다는 계획이다. 광양제철소 3고로 스마트화, 기가스틸 전용 생산설비 증설, 제철소 에너지 효율성 극대화를 위한 부생가스 발전설비 신설 등에 26조원을, 2차전지 소재 기술력 고도화와 양극재 공장 신설 등에 10조원, 청정화력발전·태양광 사업 등에 9조원이 투입될 예정이다.

특히 최정우 포스코 회장은 지난 7월 취임 직후 “오는 2030년까지 포스코의 에너지 소재 시장 점유율을 20%까지 끌어올리고 연 15조원 이상의 매출을 올릴 것”이라고 명시하기도 했다. 현재 계열사인 포스코ESM, 포스코켐텍이 전기자동차 배터리·에너지저장장치(ESS)의 핵심 소재인 양극재, 음극재를 각각 생산 중이다. 앞으로 이를 통합하고 외부 전문가를 영입해 사업을 더욱 키운다는 계획이다.

한편 포스코는 남북 경제협력 수혜주로도 꼽힌다. 북한에 매장된 58억 톤의 철광석 등 자원 개발 과정, 많은 양의 철강을 필요로 하는 인프라 투자 과정에서 포스코의 역할이 클 수밖에 없다는 평가다. 이 때문에 지난달 이베스트투자증권은 포스코를 남북 경협의 최대 수혜종목으로 꼽으면서 목표주가로 증권가 최고 수준인 48만원을 제시하기도 했다.