벨기에 유미코어(Umicore)는 2차전지용 소재, 자동차 배기가스 제어 촉매제 및 메탈·귀금속 재활용 플랜트 사업을 영위하는 소재 전문업체다. 올해 상반기 기준 매출액 비중은 에너지(Energy & Surface Technologies) 39%, 촉매 42%, 재활용 19% 등이다. 최근 3년간 중국과 한국에 투자한 10억1,000만유로 규모의 양극재 신규 설비는 중장기적으로 유미코어의 핵심 성장동력으로 자리매김할 것으로 전망된다. 촉매와 재활용 사업도 친환경 소재 수요 증가에 따라 안정적인 성장이 기대된다.

유미코어는 올해 매출액 35억유로, 영업이익 5억3,700만유로를 거둘 것으로 예상된다. 에너지 사업은 전년 대비 2배 이상 증가한 양극재 생산능력이 가동되고 Hi-Ni 계열 제품 판매가 늘면서 영업이익만 전년 대비 70% 성장한 2억4,000만유로가 예상된다.

촉매 사업도 안정적인 실적 성장을 기대한다. 전 세계 자동차 이산화탄소 배출 규제 강화 흐름에 따라 촉매 주력 분야인 LDV·HDD 시장이 지난해부터 오는 2025년까지 각각 2배 이상 성장할 것으로 예상되기 때문이다. 재활용 사업은 귀금속 수요 성장에 따른 판매량 증가와 함께 메탈 가격이 안정적으로 유지되면서 전년 대비 소폭 성장할 것으로 전망한다.

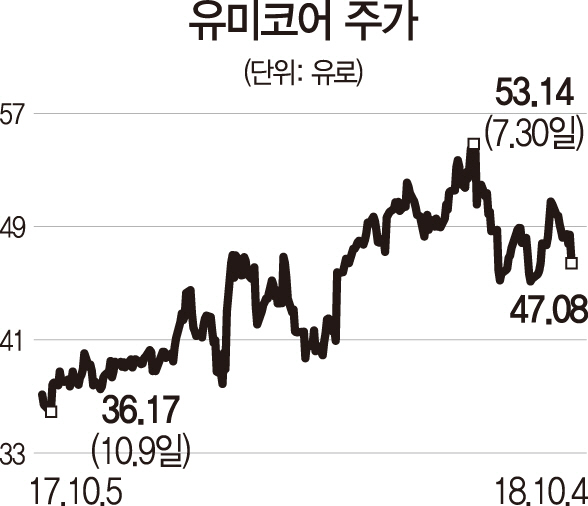

글로벌 전기차(EV) ‘붐’은 유미코어에 유리하다. 글로벌 EV 배터리 수요는 2017년 54GWh에서 2023년 508GWh까지 성장이 예상된다. 유미코어는 이에 맞춰 양극재 생산설비를 지난해 약 3만톤에서 2021년 약 17만톤까지 확대하고 있다. 현재 밸류에이션은 2019년 기준 주가수익비율(PER) 28배로 2차전지 소재 업체 평균 수준이지만 NCM 양극재 계열 내 선두 업체라는 점과 대규모 생산 증설에 따른 실적 성장 가능성을 감안하면 프리미엄 부여가 가능하다. 전 세계에서 NCM 양극재 기술력과 생산설비 규모 면에서 선두에 있는 유미코어에 긍정적인 투자 의견을 밝힌다.