인적분할을 통해 지주회사 체제로 전환한 세아제강(306200)이 상장 첫날 울었다. 신설된 사업회사인 세아제강은 재상장하자마자 25%가량 급락했고 존속되는 지주회사인 세아제강지주(003030)도 4%가량 하락했다. 미국 수출이 재개되고 철강제품 쿼터 예외 품목이 시행되면 실적이 개선될 것으로 기대하지만 예전만큼 수익성이 회복되기는 힘들다는 부정적인 전망이 나오고 있다.

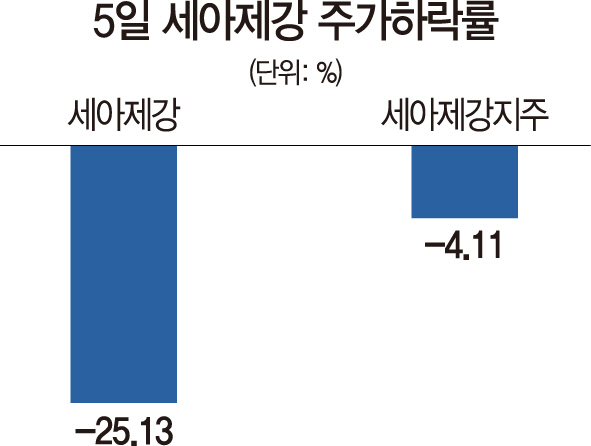

5일 한국거래소에 따르면 인적분할 이후 거래가 재개된 세아제강은 장 초반부터 급락하기 시작해 25.13% 떨어진 7만3,000원으로 장을 마쳤다. 세아제강은 기존 철강업체인 세아제강 강관 제조·판매 사업 부문을 인적분할해 새로 설립됐다. 기존 세아제강은 지주회사인 세아제강지주로 변경돼 재상장됐다. 세아제강지주는 장 초반 상승세로 출발했으나 약세로 전환돼 4.11% 하락한 5만6,000원으로 마감했다.

지주회사인 세아제강지주는 해외 사업에 집중하고 사업회사인 세아제강은 국내 강관·제조 판매에 주력할 예정이다.

이날 세아제강의 낙폭이 더 컸지만 증권가에서는 세아제강의 투자 매력이 더 높다고 내다봤다. 김미송 케이프투자증권 연구원은 “2013~2017년 5년간 강관제조가 전체의 90%의 영업이익을 차지했다는 점을 고려하면 이익 측면에서 투자 매력은 신설회사인 세아제강이 높다”고 평가했다. 세아제강은 최근 미국 무역확장법 232조에 근거해 쿼터가 발효돼 미국 수출이 막혀 3·4분기 실적은 부진할 것으로 전망되지만 4·4분기부터는 미국 수출이 늘어날 것으로 보인다. 김 연구원은 “연초 이후 강관 가격이 40% 상승했다는 점을 감안하면 수익성도 개선될 것”이라고 밝혔다.

아울러 제3차 남북정상회담에 따른 남북경협과 러시아 가스관에 대한 기대감도 사업회사인 세아제강에 긍정적으로 작용할 것으로 전망된다. 정하늘 이베스트투자증권 연구원은 “미국과 북한의 관계가 개선되면 남북철도 사업으로 관심이 이어질 수 있고 러시아 가스관 프로젝트의 규격을 충족할 수 있는 업체 중에 세아제강의 생산 능력이 가장 크다”고 평가했다.