은행·보험·카드 등 다양한 금융사를 망라한 종합금융그룹을 지향하는 국내 금융지주들이 이자이익 확대 속에 은행 의존도가 심화되고 있는 것으로 나타났다. 특히 법정 최고금리 및 카드 가맹점 수수료 인하의 여파에 따라 카드사 등의 업황이 악화되며 은행만이 나 홀로 ‘실적 잔치’를 벌이고 있는 셈이다. 일부에서는 해외 선진국처럼 ‘유니버설 뱅크’를 육성해야 할 금융당국이 소비자 보호를 이유로 서민금융과 밀접한 카드사나 저축은행에 대한 규제를 강화하면서 ‘거꾸로 식 성장’을 부추기고 있다는 지적이 나온다.

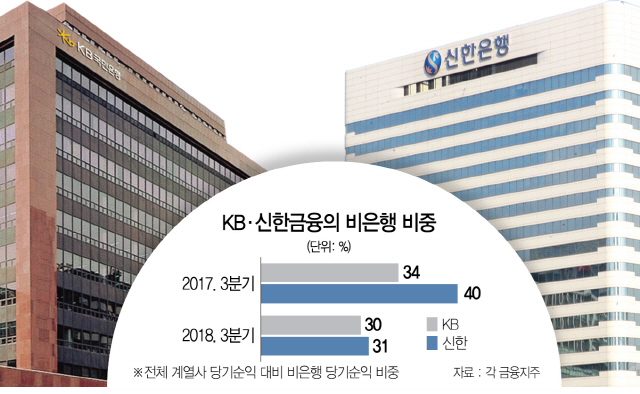

25일 금융권에 따르면 KB금융은 3·4분기 누적 당기순이익으로 2조8,688억원을 달성한 가운데 비은행 부문이 30%를 차지했다. 신한금융도 비은행 비중이 31%로 전체 당기순익 2조6,434억원을 기록했다.

지난해 3·4분기와 비교하면 비은행 비중이 KB금융은 34%에서 4%포인트 줄었으며 신한금융은 40%에서 31%로 감소했다.

이는 은행이 이자이익 기반의 실적 개선을 이어가고 있기 때문이다. 국민은행의 올해 3·4분기 누적 당기순이익은 이자이익 증대와 대손충당금 감소 등에 힘입어 전년 동기 대비 12.9% 증가한 2조793억원을 기록했다. 신한은행도 당기순익으로 1조9,165억원을 달성하며 같은 기간 13% 늘었다.

반면 카드 수수료 인하의 직격탄을 맞은 카드사들은 실적 악화를 겪고 있다. 업계 1위인 신한카드의 3·4분기 당기순익이 1,136억원으로 전년 대비 20.4% 줄었으며 KB국민카드도 같은 기간 20.6% 감소한 769억원을 기록했다. 지난해부터 우대 수수료를 적용받는 중소·영세 가맹점의 범위가 확대된데다 올 7월 말부터 편의점 등 소액다건 결제업종 수수료가 인하되면서 수익 악화가 현실화되고 있는 셈이다. 이 때문에 은행계 카드사들은 은행으로 흡수될 수 있다는 위기감마저 커지고 있다. 김상봉 한성대 경제학과 교수는 “정부의 카드 수수료 인하 정책은 가격에 개입하는 것이기 때문에 시장 원리에 맞지 않다”면서 “지금의 정부 기조가 유지되면 카드사들이 은행으로 들어가는 결과를 초래할 것”이라고 내다봤다.

일부에서는 소비자 보호를 앞세운 금융 당국이 금리·수수료 등 가격에 개입하면서 금융지주들이 해외 선진국처럼 종합금융그룹으로 발돋움하는 데 걸림돌이 되는 것 아니냐는 지적이 나온다. 금융지주의 한 고위 관계자는 “지주 입장에서는 비은행을 키워 은행으로 쏠린 과도한 의존도를 없애고 싶어도 금융 당국의 규제 리스크가 커 그룹 차원에서 영업 전략을 설정하는 데 어려움이 크다”고 말했다.

특히 금융 당국이 내년도 가계대출 증가율을 6.5%로 하향하는 등 가계대출 규제를 강화함에 따라 비은행 부문에서 새로운 먹거리를 찾아야 할 것으로 전망된다. 금융지주의 한 관계자는 “투자은행(IB) 부문을 강화하기 위해 금융지주들이 은행·캐피털·자본시장 등 부문이 협업하는 매트릭스 체제를 완성해가고 있다”면서 “해외에서 얼마나 새로운 투자 수익 먹거리를 찾느냐가 향후 전체 수익은 물론 비은행 강화를 가늠할 것”이라고 설명했다.