국민연금이 지속가능성을 확보하기 위해서는 보험료율을 올리기보다 투자수익률을 높이는 게 더 효과적이라는 주장이 나왔다. 특히 전체 기금의 70%가량을 국내에 쏟아 붓는 탓에 ‘연못 안 고래(whale in a pond)’라는 비판에 직면해 있는 국민연금이 리스크가 높은 주식과 해외 부문 등으로 전략을 조정해야 한다는 것. 이를 위해 기금운용위원회의 독립성을 높이는 동시에 운용본부를 별도 기구화야 한다는 지적이 제기됐다.

국민연금공단이 2일 전북 전주시 완산구 그랜드 힐스턴 호텔에서 개최한 ‘2018년 공적연금 국제세미나’ 주제발표에서 신성환 홍익대학교 교수는 “국민연금의 지속가능성 강화를 위해서는 보험료율 인상보다 투자수익률 제고가 더 효과적”이라고 주장했다.

지난 8월 발표된 제4차 국민연금 재정 추계 결과 국민연금 고갈 시점은 2057년으로 5년 전 추계 때보다 3년 앞당겨졌다. 올해 671조4,000억원까지 덩치를 키울 것으로 예상되는 기금규모는 2041년 1,777조9,000억원으로 정점을 찍는다. 하지만 급격한 고령화 탓에 2042년부터 수입보다 지출이 많아지기 시작하면서 급격히 규모가 쪼그라들고 15년여가 지난 2057년에는 기금이 바닥나면서 세금으로 이를 메워야 하는 처지로 전락하게 된다는 것이다.

신 교수는 이 같은 사태를 막기 위한 가장 효과적인 방법으로 국민연금 투자수익률 제고를 꼽았다. 신 교수는 “투자수익률을 1% 높이는 게 보험료율 2% 높이는 것보다 더 효과적”이라며 “투자 수익률을 연간 3.55% 높이거나 수익률은 2% 높이되 보험료율을 11%로 하고 정부가 국내총생산(GDP)의 1%를 보조금으로 지원하면 장기적으로 기금이 안정될 수 있다”고 분석했다.

문제는 최근 들어 국민연금 수익률이 0%대 수준까지 떨어졌다는 점이다. 올 상반기 국민연금의 투자수익률은 0.9%로 세계 주요 연기금 중에서 일본 공적연금(GPIF)를 제외하면 최저 수준을 기록한 바 있다. 코스피가 2,000선이 무너진 하반기 들어서는 수익률이 더 떨어졌을 수 있다는 분석도 나오고 있는 형편이다.

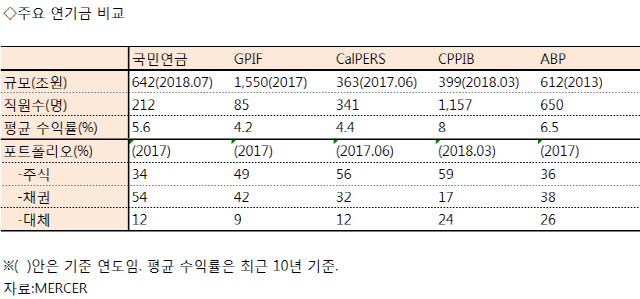

수익률 하락의 가장 표면적 원인은 국내 주식시장의 붕괴였다. 하지만 전문가들은 글로벌 금융시장의 환경 변화를 담아내지 못한 포트폴리오가 원인을 제공했다고 지적한다. 지난해 국민연금의 채권투자 비중은 54%로 프랑스 정부 연기금(FRR)에 이은 2위다.

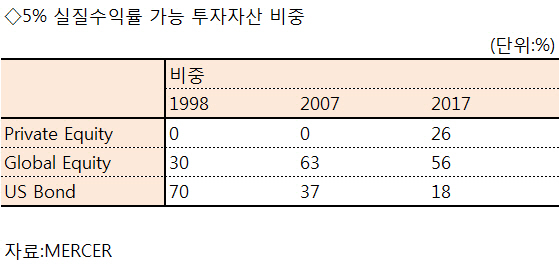

반면 최근 글로벌 연기금은 기대수익률이 극도로 낮아진 채권에서 주식과 대체투자로 투자의 중심을 옮기는 추세다. 가장 높은 수익률을 기록하는 연기금 중 하나인 캐나다 공적연기금(CPPIB)의 경우 채권투자 비중이 17%에 불과하다. 미국 캘리포니아 공무원연금(CalPERS)도 32%, 국민연금과 세계 4대 연기금 중 하나로 꼽히는 네덜란드 공적연금(ABP)도 38%로 비중이 낮은 편이다. 실제로 1998년 5% 실질수익률이 가능한 미국 국채의 비중은 70%에 달했지만 지난해 말 기준으로 18%로 줄었다. 반면 5%의 수익률을 올릴 수 있는 지분 투자자산은 30%에서 82%로 비중이 급격히 늘었다. 영국 컨설팅기업인 머서(Mercer)의 개리 호커 파트너는 “글로벌 연기금은 도전적인 환경에 맞춰 다른 투자 방식으로 접근하는 데 적응하고 있다”고 말했다.

국민연금 기금운용위원회의 독립성과 전문성을 키워야 한다는 목소리가 높은 것도 이 때문이다. 특히 전체 기금의 70% 가량을 국내 자산 투자에 쏟아 넣고 있는 ‘주먹구구’식 전략으로 수익률 저하 등의 문제가 커지고 있는 만큼 이를 해결하기 위해서 운용본부의 별도 기구화가 필요하다는 지적도 나온다.