금융당국에 따르면 먼저 20% 이상의 고금리 이용이 불가피한 저신용자를 대상으로 한 정책대출 상품이 내년에 출시된다. 이 상품은 대출 신청 시 금리를 10% 중후반대로 하되, 성실 상환 시 매년 1~2%포인트 금리를 인하해준다. 금융위 관계자는 “그간 2금융권 햇살론 등 정책자금을 중신용자들이 대부분 차지했다는 지적이 있었다”며 “이를 개선하기 위해 정부가 저신용자 전용 대출상품을 만든 것”이라고 설명했다.

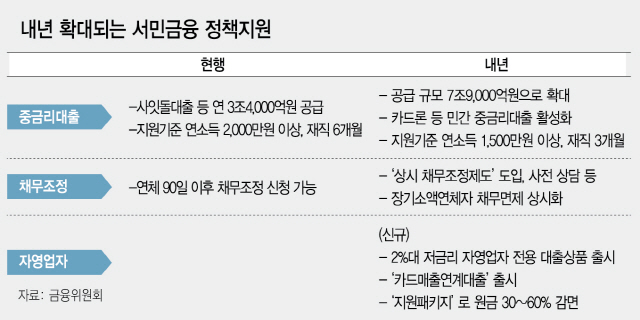

대신 상대적 우량차주로 분류되는 중신용자에 대해선 민간 금융회사들이 10%대 초중반 중금리 대출을 7조9,000억원 규모로 확대하도록 예정이다. 특히 서민들의 이용 비중이 높은 카드론을 통해서도 중금리대출을 공급하도록 정부가 규정을 개정했다. 이어 자영업자에겐 IBK기업은행의 재원으로 특별히 2%대의 저금리 특별대출을 1조8,000억원 공급하기로 했다. 이외에도 미래 카드매출을 바탕으로 자금을 조달할 수 있는 ‘카드매출 연계대출’도 2,000억원 조성한다.

빚 탕감 제도도 확대된다. 금융당국은 신용회복위원회를 통해 ‘상시 채무조정제도’를 도입해 연체나 신용등급 하락이 우려되는 소비자에 대해 ‘선제적 지원’을 한다. 채무감면율도 현행 29%에서 2022년까지 45%로 확대시킨다. 또 1,000만원 이하 소액연체자에 대해 올해 일회성으로 정부가 빚을 탕감해줬던 것을 내년부턴 상시화 할 예정이다. 자영업자의 경우 폐업한 지 2년이 아직 안된 사람들에 한해서 ‘채무조정 및 재기자금 지원’ 패키지가 내년 7월 이후 도입된다. 채무액이 15억원 이하, 연체기간 3개월 이상인 자영업자를 대상으로 원금의 30~60%를 감면하고 대출 상환기간도 최대 10년까지 연장해준다.

신용등급 평가체계도 개선돼 2금융권으로부터 대출을 받았다고 무조건 신용점수와 등급을 깎는 관행도 개선된다. 2금융권에서 대출을 받았더라도 대출금리가 낮다면 신용점수·등급 하락 폭이 더 작아지는 방식으로 개편하는 것이다. 이로써 제2금융권 이용자 총 62만명의 신용점수가 향상될 것으로 예상된다. 특히 저축은행 이용자 28만명은 신용등급이 0.4등급(점수 25점), 이중 12만명은 1등급이 오를 것으로 보인다. 이외에도 신용평가체계를 현행 등급제에서 점수제(1,000점 만점)로 바꿔 더 정교한 신용평가를 할 수 있도록 했다.

한편 정부는 서민금융 지원방안뿐 아니라 금융혁신을 통해 새로운 금융서비스 및 상품이 활성화되도록 유도한다. 먼저 카카오뱅크와 케이뱅크에 이어 제3, 제4 인터넷전문은행이 내년 5월 예비인가를 받을 예정이다. 중금리 대출과 혁신서비스를 주된 사업으로 삼아야 하는 인터넷전문은행에 뛰어들 신규 플레이어로는 대표적으로 네이버·인터파크 등이 거론된다. 본인가 절차와 전산설비 구축 등을 감안하면 제3·제4 인터넷전문은행은 2020년 상반기 중 출범하게 될 것으로 전망된다. 또 금융 부문 규제 샌드박스를 도입해 핀테크 업체들이 금융회사들과 손을 잡고 새로운 금융서비스를 실험하고 시장에 안착할 수 있게 됐다. 한 핀테크 업체 대표는 “규제 샌드박스 도입 이전에는 키울 수 없었던 사업 아이템을 이젠 현실화 할 수 있는 기회가 생겨 규제 샌드박스에 들어갈 수 있는 업체로 선정되는 경쟁이 치열할 것”이라고 말했다.